消費税や社会保険料などの負担が今後も増え続けていくと予想されている中、給料は増えていないのが今の日本社会です。

私をはじめ多くの方が初めて直面することになった今回のインフレ(物価上昇)。

「貨幣価値の下落」を実感した方も多いのではないでしょうか。

単に会社勤めをしていれば年功序列で給料が上がり、老後は退職金と年金で生活できる時代は終わりを告げました。

これからの社会を生きる現役世代は資産運用で将来の資金を自分で準備しておく必要があるといえるでしょう。

もちろん資産運用が全てというわけではありませんが、その選択肢を持っておくことが将来の安心につながります。

かといって「資産運用するべき」といわれても

という方も多いと思います。

今回はそんな方に向けて資産運用のキホンのキについて解説したいと思います。

目次

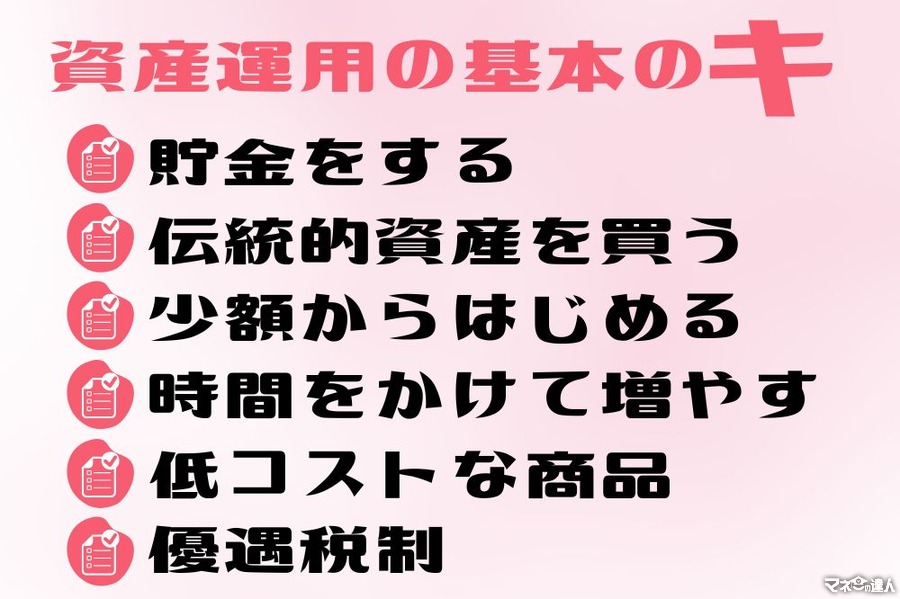

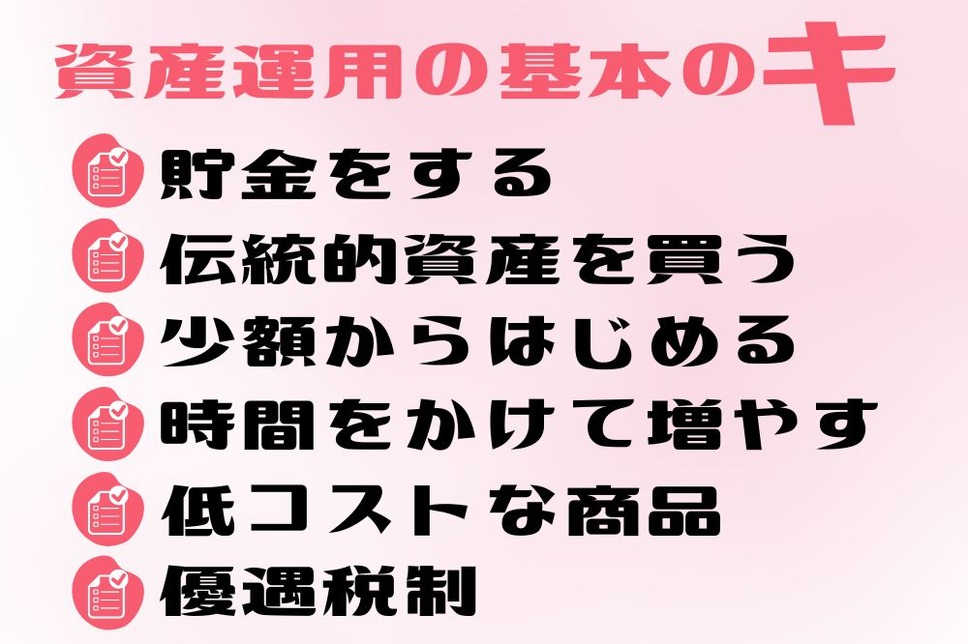

初心者にとって大切な6つのポイント

1. 貯金をする

1番大切なことは「家計の改善」です。

収入で月の生活費をまかなうことができなければ資産運用どころではありません。

- 住宅ローンが高い

- 子どもの教育費がかかる

- 親の介護でお金が必要

家庭によってさまざまな入り用があります。

もちろん「将来のお金よりも優先するべきこと」もあるかと思いますが、まずは収支のバランスが安定しないと投資を始めることができません。

投資を始めるためにはその種銭を準備しないといけません。

大変だからこそ将来のための資産運用を行うことが必要です。

収入から支出を引いた貯金をしっかり増やすことができる家計改善にまずは最優先で取り組むべきだといえます。

年齢や家族構成などによっても変わりますが、最低でも半年分の生活費は緊急予備資金としてしっかりと手元に残してある状態を作ることが大切です。

2. 伝統的資産(株や債券)を買う

毎月貯金ができているかつ緊急予備資金が貯まっている状態で初めて資産運用のスタートラインに立つことができます。

初心者がまず何に投資したら良いかというと、株式や債券といった伝統的資産に投資することをおすすめします。

世の中には初心者が投資するべきではない商品が多数あります。

不動産や仮想通貨、FXといった中上級者向けの投資商品ならまだしも、いわゆる「ぼったくり商品」が溢れているのが実情です。

対して株式や債券といった伝統的資産はぼったくり商品が少なく、初心者でも始めやすいのが特徴です。

こういった伝統的資産は「つまらないもの」と映ることがありますが、投資の王道はつまらないものです。

「相場」がわからないうちから派手なものに投資するべきではありません。

不動産、仮想通貨、FXなど大きなリターンが見込める投資商品もありますが、その分リスクも大きくなるのは当然のことです。

派手な宣伝広告には注意が必要です。

初心者ほどしっかりと将来資金を準備できる「資産」を買う必要があるのです。

3. 少額から始めて値動きに慣れる

株式や債券といった伝統的資産であっても、まずは少額から始めることをおすすめします。

これまで貯金しかしてこなかった方ほど、資産の値動きに動揺してしまうものです。

貯金と違って投資商品に元本保障はありません。

毎日資産額が変動します。

日々の値動きを落ち着いて見ることができるようになるなど、投資のリスク(資産の値動き)に慣れてから金額を上げていくのが長く続けるコツです。

投資信託やETFなどのファンドは少額からでも投資することができ、値動きも比較的安定しています。

ファンドは多くの投資家から資金を集めて、分散投資を行います。

個々人は少額の投資でも、たくさん集まれば大金となります。

集まった資金を元手に、より多くの企業に投資するので例えば1社の株価が下落してもその影響は限定的です。

投資の鉄則に「分散投資」がありますが、まさに少額から分散投資を実践できるのが投資信託やETFです。

資産運用の入口商品にはもってこいといえるでしょう。

4. 資産は時間をかけて増やしていくものだと考える

再現性の高い安定的な資産運用ほど時間がかかるものです。

高いリスクを取れば「短期で爆益」なんてこともありますが、特別なタイミングで特別な運が働いた「投機」になりますので再現性は低く、失敗する可能性の方が高いでしょう。

リスクの分だけリターンがあります。

リスクなしで数か月や数年で◯倍になったりすることはありえません。

そういった広告を見たら手を出さないことが賢明です。

資産運用は10年や20年もしくはそれ以上といった長い時間をかけて行うものです。

まずは堅実な長期投資から開始して、慣れてきてから短期投資に触れていくようにするべきでしょう。

もちろん短期投資になるとその分、ボラティリティ(資産の値動きの幅)も大きくなります。

なくなっても良い余剰資金ですることは当然ですが、大きなリスクを背負ってでも大きなリターンを得たい方以外は手を出さない方がベターです。

5. 低コストな商品へ投資する

投資商品を購入するためには様々な手数料がかかります。

- 販売手数料

- 運用手数料

- 為替手数料

- 口座維持手数料

などなど。

これらをなるべく払わず、コストを抑えることが投資の鉄則です。

ぼったくりファンドの中には年間手数料が2%かかるものもあります。

100万円投資したら年間2万円が手数料として取られてしまう計算です。

10年間保有すると手数料は20万円にもなります。

年間2%と聞くと少ないように思えるかもしれませんが、とても大きな金額です。

投資の世界は、優良商品ほど手数料は安くなるということを覚えておくと良いでしょう。

6. 税金はなるべく払わない

投資商品を購入して値上がり益や配当金などを得た場合、通常税金がかかります。

利益に対して約20%かかるものが多くなっています。

例えば株へ100万円投資して、数年後に200万円で売却した場合、100万円の利益を得たことになります。

ですがその利益の100万円に対して税金がかかり、約20万円取られることになります。

手残りの利益は80万円です。

優遇税制を活用することが大切です。

例えばNISAやiDeCoを活用することによって税金を安く抑えることができます。

投資金額や投資期間の上限はありますが、払わなくても良いなら払わないに越したことはないでしょう。

FXや仮想通貨、ロボアドバイザーなどにはこういった優遇税制はありません。

利益を得るたびに20%取られていてはせっかく投資で勝てても利益が圧縮されてしまいます。

まずは優遇税制を活用できる制度から始めることをおすすめします。

初心者はつみたてNISAで「全世界株式インデックスファンド」に投資を

初心者へのおすすめ投資を紹介したいと思います。

それはつみたてNISAを活用して全世界株式インデックスファンドへ投資することです。

毎月一定額を長期間積立する(ドルコスト平均法)ことによって複利の効果を活かして資産運用できます。

つみたてNISAは投資期間20年間、年間40万円までという上限はありますが非課税で運用することが可能です。

まずはこの制度を最大限活用することを目標にしてください。

おすすめ商品「SBI•V•全世界株式インデックスファンド」

全世界株式インデックスファンドといっても様々な商品があります。

その中でもおすすめは「SBI•V•全世界株式インデックスファンド」です。

VT(バンガード・トータル・ワールドストックETF)へ投資するファンドで、これ1本で米国はもちろん、他の先進国、新興国まで世界中の企業に投資することが可能です。

米国だけでなく全世界の成長を取り込むことができるのは大きな魅力です。

購入時手数料0円、信託財産留保額(売却時手数料)0円は当然ながら、信託報酬(運用手数料)が年0.1338%と格安なのがおすすめポイントです。

他のVT連動型投資信託として有名な「楽天・全世界株式インデックスファンド」は信託報酬が年0.202%です。

SBIの方が低コストで投資可能です。

SBI•V•全世界株式インデックスファンドはつみたてNISA対象ファンド(金融庁が優良だと認めたファンド)です。

つみたてNISA口座で投資することによって非課税で運用することが可能です。

証券会社によっては100円程度から始めることができますので少額での投資もできます。

このファンドは投資初心者が重視するべきポイントを全てクリアしているということになります。

間違いなく資産形成のコア(核)となるファンドでしょう。

既に同様な別ファンドへ投資されている方は乗り換える必要まではありませんが、これから投資を始める方には間違いなくおすすめなファンドとなります。(執筆者:FP技能士2級、証券外務員1種 冨岡 光)