2022年10月より、保険会社各社において火災保険が値上げされます。

マイホームをお持ちのあなたは、火災保険に入っていますか。

通産省の統計によると、マイホームを持つ方の約8割が火災保険に加入しています。

マイホームを守る火災保険は、2015年から4度目の値上げとなります。

今回は最大の値上げ幅と予想されます。

住宅系FPとして火災保険を提案してきた経験をもとに、値上げ直前の今だからできる「火災保険に安く加入する方法」について、お知らせします。

目次

火災保険の値上げについて

火災保険を扱う保険会社は、2021年の6月の純保険料率の引き上げに乗っ取り、 2022年10月に保険料を値上げします。

1. 火災保険参考純率の変更

今回の値上げは、自然災害時の保険金支払いが多額になったためとされています。

参考純率は都道府県別、構造別3段階に分かれています。

全国平均で10.9%引き上げられました。

2014年6月から4度目となりますが、最大の値上げ幅となりました。

2. 保険会社の保険料率の値上げ

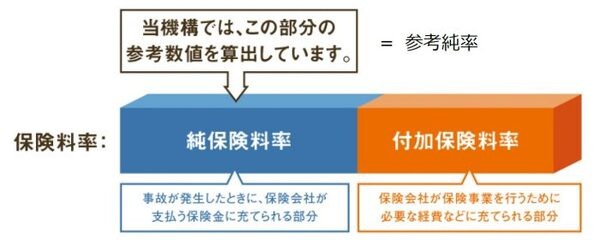

火災保険に加入する際に、加入者が支払う保険料率は、以下の図のように計算されます。

純保険料率の参考数値が値上げされることにより、保険料率が値上げされることになります。

保険期間も10年から5年間に短縮

また、最長契約期間も10年から5年に短縮されます。

同じく、自然災害発生が想定できないためです。

長期間の契約中に、想定以上の災害が複数回発生する可能性を考慮したようです。

2015年9月までは、最長36年まで契約することができました。

住宅ローン全期間加入するためです。

2015年までは、火災保険に全期間加入することが住宅ローン審査の条件でした。

値上がり対策としてできること2点

値上げ直前期における、お得な火災保険の加入方法について、2点提案します。

1. 2022年9月中(値上げ前)に、可能な限り長期間で火災保険を契約

保険料率が上がるのであれば、上がる前に契約するのが効果的です。

またそのメリットと長く享受するためには、長期間の契約を締結します。

それは火災保険料率の計算上、築年数が上がれば保険料が上がるからです。

1年毎など小刻み契約すると、どんどん保険料が上がります。

現在火災保険に加入中の方は、契約残存期間にもよりますが、現在の火災保険を解約し、値上げ前に新しい火災保険に加入することを検討してください。

既存の火災保険について、

・ 9月中契約する見積もり1

・ 値上げ後の10月以後に契約する見積もり2

・ そして事前に一括払いをした方は解約返戻金額

を取得してください。比較のためです。

解約返戻金額と2から1を除した額を比較し、後者が多額であれば、現火災保険の解約と新規の火災保険の契約をおすすめします。

2. 保険内容の確認

現在の火災保険を検証し、過分な再取得額や余計な特約を除いてください。

再取得額が必要以上であれば、これを下げることにより保険料を下げることができます。

また必要性の低い特約は、外すことにより保険料を下げることができます

最近はかなり細かい範囲で、ハザードマップを確認できるようになりました。

自身のマイホームを確認し、土地や建物の特性にあった特約を選びましょう。

マイホームに合う火災保険を主導的に選ぼう

自然災害時の支払が増えたことから、火災保険料金が値上がりするとお伝えしました。

逆に考えれば、現在の日本でマイホームを守るためには、火災保険が必須であるということです。

頻発する「想定外」に対応する手段が、火災保険です。

現時点において上手に火災保険に加入する方法は、

1. 現状件で加入できる火災保険に10年加入する。

2. マイホームのリスク管理を行い、過剰でない適切な内容とする。

以前記事に致しましたが、家族のマイホームを守るのはあなたです。

特に、住宅購入時に不動産会社等に勧められて加入した火災保険は、過度な保険内容となっている可能性が高いです。

かならずご自身が必要とする火災保険を、主導的に選びましょう。(執筆者:金 弘碩)