お金は命の次に大切なもの」とは、大変大袈裟なテーマです。

しかし、お金の大切さを知ることはとても大事なことです。

「お金」は生活を営むためになくてはならないもの、また、生きていくために必要不可欠なものですが、そういった意識もなく、当たり前のように存在している、これもまた事実です。

お金を稼ぐためには、まず、起業又は会社などで働いて給料を得ることや、貯金または投資してお金に働いてもらう、などです。

目次

お金に一生困らない生活を送るためには?

これはごく当り前のことですが、お金を増やす、と同時に、お金を失わないことです。

この2つは、どうやってお金を増やすか、または減らさないかで、このハウツーを学ぶために必要なツールには、どういうものがあるか一旦整理してみましょう。

まず、「お金を増やす」については、一番リスクの低い預貯金からリスクの高い株式、投資信託、債券、FX、金等の金融商品への投資や不動産投資などで、お金を増やす行動をとることです。

その一方で、「お金を失わない」ことにも意識していくことが大事で、そのためには、

「家計を見直し節約に努める」

「投資詐欺や振り込め詐欺などの特殊詐欺に遭わない」

「消費者ローンやカードローンなどの借金を極力しない」

「競馬、競輪、パンチンコなどのギャンブルをしない」など

お金を減らさない基本的なことも大切です。

お金の仕組みを知ることは基本中の基本

まず、お金を増やすまたは減らさないために行う手段を知ることはもちろんのことですが、その行動を起こす前に知っておくべきものは、お金に関する基本的な知識を身に付けることです。

「お金」=「経済」

お金とは、経済のことで、「金銭のやりくり、お金と交換できるすべてのもの、又は貨幣価値で測れるすべてのもの」を指します。

経済といっても、これは決して難しいことでなく基本的な仕組みを知っておくことで十分です。

具体的には、

・ GDPとは

・ 日本の国家予算の規模

・ 国の借金?

・ 世界でもダントツに高い日本の高齢化

・ デフレ・インフレのしくみ

・ 日銀が行う金融政策

・ モノの値段はどうやって決まる

・ 金利のしくみ

・ 税金のしくみ

・ 為替相場と株式相場、及び相場に影響を与える主な要因

・ 世界的に見たお金の流れ、金利・為替・株価などの相関関係

など、ここにあるのは全てではありませんが、この中からGDPおよびそれらに関係する項目ついていくつか取り上げてみます。

日本の経済的な立ち位置がわかる重要な指標はGDP

日本は経済大国と言われています。

なにをもってそう言われるのか、それを測るものさし(指標)となるものがGDPです。

GDPとは、Gross Domestic Productの略称で、国内総生産と呼ばれています。

GDPは、一定期間内に、その国においてモノの生産やサービスの提供により新たにどれだけの付加価値を生んだのか、その総額で表示されます。

また、この指標は、国の経済規模や景気の良し悪しを知ることができます。

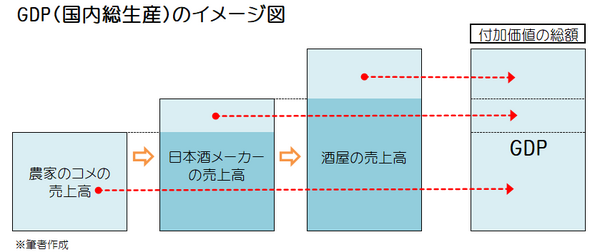

GDPを具体的にイメージするためには、その仕組みを知ると理解し易いので簡単な一つの例(下図に記載)をあげて説明します。

農家はコメを作り、酒造メーカーはこの米を仕入れて日本酒を生産し、酒屋やスーパーはこの日本酒を仕入れ消費者に販売します。

付加価値とは、「儲け」と「生産・製作、販売などに伴うコスト」の合計を指します。

この場合、米を生産する農家は「儲け」と「稲作に必要な種籾代や肥料代、人件費など」が付加価値額となります。

日本酒メーカーは、酒屋に販売した売上高から農家から仕入れた米の代金(仕入原価)を差引いたものが付加価値額となります。

酒屋は、消費者に販売した売上高から日本酒メーカーから仕入れた日本酒の代金 (仕入原価)を差引いたものが付加価値額となります。

これら3つの付加価値額の合計は、消費者の購入額と一致します。

このようにGDPは、国全体の付加価値の総額を表しています。

また、この指標は四半期または一年単位の一定期間に国民が稼いだお金の総額とも言えます。

上に挙げた例は、全体の過半数を占めている個人消費について説明したものですが、GDPの内訳は、この他にも、内需と呼ばれる政府消費、設備投資、住宅投資、などがあります。

それから外需と呼ばれる輸出入は、お金が入ってくる輸出額からお金が出ていく輸入額を差し引いた金額がそれに当たります。

GDPには名目と実質の2通りある

名目GDPは、なにも調整をしないそのままの数値です。

実質GDPは、物価の変動を除いて比較しやすくした指標で、国の経済状況がより正確に把握できます。

GDPでなにが分かる? 日本は経済大国!

日本のGDPは、40年以上に亘って米国に次ぎ世界第2位でしたが、2010年以降、中国に抜かれ現在第3位、約540兆円(2021年度の名目GDP)の経済規模となっています。

日本は世界でみても経済大国の一員ですが、将来についてはそう明るい状況ではないようです。

その理由の一つは、少子高齢化に起因する労働生産性の低下などに対し、効果的な経済対策がとられなければ、30年後には、インドやブラジルなどの新興国に抜かれ最悪9位までランクを落とことが予想されているためです。

このように、国の経済規模を測るGDPですが、これに関連したいくつかの指標は、GDPに基づいて計算されています。

具体的あげていきます。

経済成長率

これは、国の景気の良し悪しの目安をみる指標で、四半期(例えば1月~3月というように3か月間を単位とした期間)単位に公表され、当四半期と前四半期、当年度と前年度などの増減率(%)で表示されます。

一人当たりのGDP

これは、GDPを国の人口で割り算して求めますが、国の豊さの目安となります。

因みに日本は28位(2021年)となっています。

対GDP比でみた国の債務残高 日本は借金大国!

国の債務残高とは、国の借金のことです。

日本は直近で1,200兆円を超える借金を抱えており、この額は、国家予算の実に12倍、つまり国家予算全額を返済に使っても12年間かかる計算です。

この指標は、国の借金額をGDPで割って計算します。

昨年度、日本はベネゼエラについで世界第2位(263%)と、とても深刻な状況です。

日本は財政破綻しない?

数字上では深刻です。

しかし、破綻する可能性はそう高くはないようです。その主な理由としては、

・ 日本の借金は、9割以上が国債でしかも購入者のほとんどが日本の投資機関や一般投資家で占められていること

・ 家計にたとえると家庭内での借金のようなものなので、乱暴な言い方をすれば、借金を棒引きにすることのもできること

・ 国の財産は借金より倍近く保有しているため、いざという時、これらを売却すれば返済に充てることが可能なこと

などです。

ただ、最悪のシナリオは金利が暴騰した場合、国債の多額の利払いができなくなる恐れがあり、国家破綻のリスクは残ります。

ここまでは、GDPまたはそれに関連する項目について大分紙面を割きましたが、この他にもいくつか取り上げてみます。

世界的に見たお金の流れ、金利・為替・株価の関係

ここでは、基本的な仕組みを紹介しますが、相場に影響を与える、たとえば、企業業績、物価、景気、国の政治や経済政策、災害、テロや戦争(カントリーリスク)など、があり、その規模や程度により必ずしも教科書通りの動きにならないのも事実です。

二国間の金利差をみれば円高・円安が予測できる

まず、お金の流れを世界規模でみたとき、お金は金利の高い国に流れます。

たとえば、金利と為替の関係では、仮に、米国の金利が3%、日本の金利が1%となった場合、投資家は円を売って金利の高い米国のドルを買います。

つまり、円よりドルで運用する方が儲かるからです。

そのため、円の価値が下がり、ドルの価値が上がることで、円安・ドル高の傾向となります。

金利と株価の関係

たとえば、米国の金利が高い場合は、リスク資産の株を売って預貯金などの安全資産を買う動きがでます。

それと同様に、米国の上場企業は、金利高で資金調達コストが増えることで業績の悪化が予想されます。

これらの要因で、この関係は金利が上がれば、株価が下がります。

モノの値段はどうやって決まる

モノの値段は、商品の価格、為替レート、株価なども同じですが、価格は一般的にモノの需要(買い)と供給(売り)の関係、イメージ的には「売り」と「買い」がバランスすることによって決定されます。

需要は買いたい人や数量。供給は売りたい人や数量。

価格は、需要が供給を上回れば上がり、逆に需要が供給を下回れば下がる傾向となります。

今年のサンマを例にとれば、買いたい人や数量は多いのに、漁獲量が少ないので、サンマの価格は、供給が需要を下回るため上がります。

経済の基本的なしくみを知って資産形成を

日本は、今年4月より高校の家庭科の授業で「お金の教育」がカリキュラムに正式に加わりました。

これは、欧米諸国と比べかなり遅れているので「やっと」という感じです。

ここで学んだことを社会で実践する際は、「お金は命の次に大切なもの」という意識を常に持ち、お金、つまり経済の基本的なしくみを知った上で、「お金を生む」「お金を失わない」など、そのための行動ができれば、有効な資産形成を築く第一歩となるでしょう。(執筆者:CFP、1級FP技能士 小林 仁志)