50代とひと口にいっても、当然のことながらさまざまな状況の方がいらっしゃいます。

子育てが終了している50代もいれば、まだ教育資金が必要な50代もいます。

独身の方もいれば、親の介護に直面している方もいるでしょう。

ですが共通していえることは、

「老後資金の準備期間が、のこり短くなっている」

ということです。

すでに老後資金の準備が完了している方や、数千万円といった退職金が受け取れる方はあまり気にする必要はありませんが、そうでない方はすぐにでも資金準備に着手する必要があります。

もちろん「貯金」も大切ですが、残期間が短いからこそ「投資」も視野に入れて準備をする必要があるでしょう。

昨今の投資ブームの影響もあり、投資に興味を持っている高年層も多いと聞きます。

特に銀行の低金利を考えると、投資をうまく活用しないと老後資金が足りなくなると気づいている方が動き出しているようです。

「50代過ぎて投資に初チャレンジでは、遅いのでは?」といった不安の声も聞こえますが、全然遅くはありません。

高齢層は高齢層の武器を活用して資産形成をすればよいのです。

まだ年功序列賃金が残る今の時代、若年層と比較すると相対的に年収が高いのが50代の特徴です。

まだまだ投資期間が残っている若年層に対して、準備期間は短いが入金力が高い50代といった見方ができるでしょうか。

そんな50代は、老後生活資金を準備するために、どのような資産形成を行うべきなのでしょうか。

目次

入金力をフル活用することによって、大きな資産を築くことも可能

例えば55歳の方が65歳までの10年間、年利5%で積立投資を実践することとします。

毎月の積立金額が3万円だと500万円弱の金額にしかなりませんが、15万円の入金力があると2,300万円を超える資産を築くことが可能になります。

たった10年間の投資期間でも、入金力があれば老後2,000万円問題は解決です。

投資を始めるのが遅くなったからといって、諦める必要はありません。

何歳から始めても、入金力があれば問題ありません。

入金力に不安があるならより長く働き、資産形成の期間を長くする

月10万円や15万円といった大きな資金を回せない方は、より長く働き、資産を積み上げる期間を長くすることで老後準備ができます。

現在では定年が65歳まで延長されている企業もありますし、それ以降も現役として働く方もどんどん増えています。

長い方だと70歳を過ぎても、何かしらの仕事に就いている方もいます。

50代だからといって、資産形成準備期間が10年未満と決まっているわけではない点は朗報ではないでしょうか。

準備期間を15年、20年と確保することができれば、その分だけ多くの資産を築くことも可能になります。

まとまった資金があるからといってギャンブルのような投資はNG

ある程度手元に資金がある方が、初めて投資にチャレンジする場合は、逆に注意が必要です。

世の中にはギャンブルまがいの投資や詐欺話があふれています。

- レバレッジを効かせた投資

- 仮想通貨投資

- ワンルームマンション投資

- 私募ファンド

など、手を出してはいけない投資もたくさんあります。

特にこれまで投資に縁がなかった方ほど、こういったギャンブル的な投資に手を出しがちです。

老後までの準備期間が短いからといって、短期間で大きな資金を作ろうと考えてはいけません。

これから株価が上がると話題の個別銘柄へレバレッジをかけて信用取引してみたり、一攫千金を狙って仮想通貨に多くの資産を投じたりと、話題に乗っかるような投資は絶対に避けなければなりません。

確かに「投資」というと、こういったハイリスクな行動がクローズアップされがちですが、これらは投資というよりも「投機」です。

アドレナリンは出るでしょうが、期待している結果が出ることは少ないでしょう。

誰もが知る有名投資家ウォーレン・バフェットも次のような名言を残しています。

先を急ぐから資産形成に失敗してしまうのです。

- しっかりと安定的な資産へ時間をかけて投資をする。

それが複利の効果を最大限活かす方法です。

再現性高く資産形成できる本当の投資は、時間がかかるもの、そしてつまらないものなのです。

失敗できない投資だからこそ分散投資が原則

投資の大原則として「長期・分散・積立」があげられます。

残り期間が短く、失敗できないからこそこういった大原則に忠実な投資が求められます。

株式に投資するにしても、個別銘柄ではなく投資信託、特にインデックス投資が鉄板となるでしょう。

インデックス投資の中でも日本やアメリカといった1つの国に投資するファンドではなく、世界中の国に投資ができる全世界株式ファンドがより分散が効いていて安全と考えます。

- SBI•V•全世界株式インデックスファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

などが現時点でのベストアンサーとなりそうです。

よりリスクを抑えた運用をしたい場合はGPIFを参考に

全世界株式インデックスファンドでは世界中の国に投資するという意味で国の分散は効いていますが、「株式」というひとつの資産への集中投資であるという点ではリスクがあります。

老後資金準備期間として15年以上の期間を確保できる方なら株式ファンド1本のみでも大きな問題はありませんが、そうでない方や、より安全に資産形成していきたい方は、債券ファンドを組み入れることを検討してもいいでしょう。

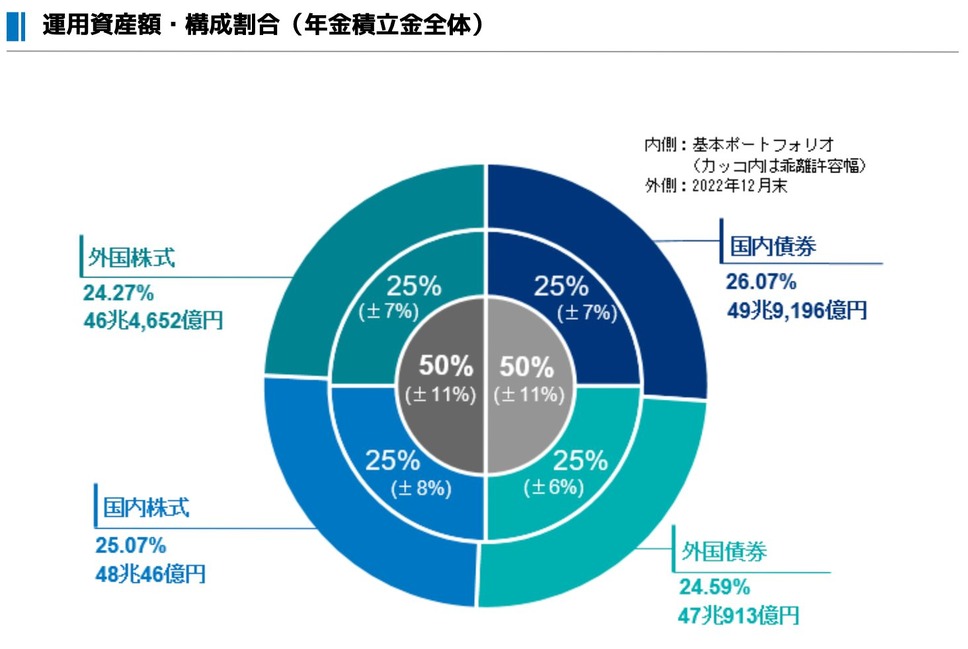

その際に参考となるのが皆さんが収めている年金を運用している、年金積立金管理運用独立行政法人(GPIF)が実際に用いている基本ポートフォリオです。

≪画像元:GPIF≫

国内債券・外国債券・国内株式・外国株式の4つのセクターに25%ずつ投資をするという方法です。

株式50%、債券50%というポートフォリオになりますので、株式100%と比較するとリスクがかなり軽減されます。

債券が半分占める分、あまり利益が出ないような印象も受けますが、実際にこのポートフォリオでGPIFは100兆円に近い運用益を出しています。

もちろん運用元本や投資期間の違いはありますが、リスクを抑えて安定的に運用していきたい方にとっては一考の価値はあるでしょう。

50代からでも遅くはない!着実に堅実に運用することが本当の近道

50代で投資を始めても決して遅くはありません。

50代ならではの武器を活かして投資をすることにより、老後資金を準備することは可能です。

ですが、注意するべき点ももちろんあります。

「1つの失敗が致命傷につながる」

入金力に強みを持つ方が多いのが高齢層の特徴ですが、失敗を取り戻す時間が少ないことは大きな弱点です。

20代や30代といった若年層では、仮に全財産を失うような失敗をしても取り戻すことが可能でしょう。

ですが50代には、そういった時間は残されていません。

危ない投資には絶対に手を出さず、堅実に資産形成していく必要があります。

残りの期間が短いからといって急いではいけません。

- 王道のインデックスファンドへ投資をする。

これが遠いようで1番の近道です。(執筆者:FP技能士2級、証券外務員1種 冨岡 光)