選択制確定拠出年金について聞いたことはありませんか。

「たしか会社で加入するかどうか、きかれたことがある」という方、加入していなければ今いち度考えてみてはいかがでしょうか。

社員にとっては、将来の老後資金を貯めるメリットのある制度です。そこで、この制度についてご紹介します。

目次

選択制確定拠出年金とは

選択制確定拠出年金とは、企業型確定拠出年金のひとつで、社員が将来の老後資金を給与の中から貯めていくという制度です。

退職金がない会社の導入が増えています。

企業型確定拠出年金は、俗に401Kと呼ばれていますが、一般的には個人型確定拠出年金のiDeCoが有名ではないでしょうか。

確定拠出年金は、確定拠出年金法という法律があり仕組み的には、選択制確定拠出年金もiDeCoもほぼ同じです。

大きく異なるのは、掛金を誰が払うかでしょう。

- 企業型は会社(マッチング拠出ができる場合は社員も拠出可能)であり、

- 個人型と選択型は個人です。

個人が掛金を出すので、制度に加入するメリットは個人にかえってきます。

なお、確定拠出年金で運用する商品は、投資信託、定期預金、保険商品からご自身で選択できますが、投資信託がほとんどです。

選択制確定拠出年金の具体的内容

選択制確定拠出年金については、「よくわからないから加入しない」という話をききます。

そこで、この制度の仕組みについてわかりやすく説明をします。

選択制確定拠出年金は、会社が勝手に導入しようと決めるのではなく、労働者との合意に基づいて現在の給与の一部を確定拠出年金に拠出することを可能とします。

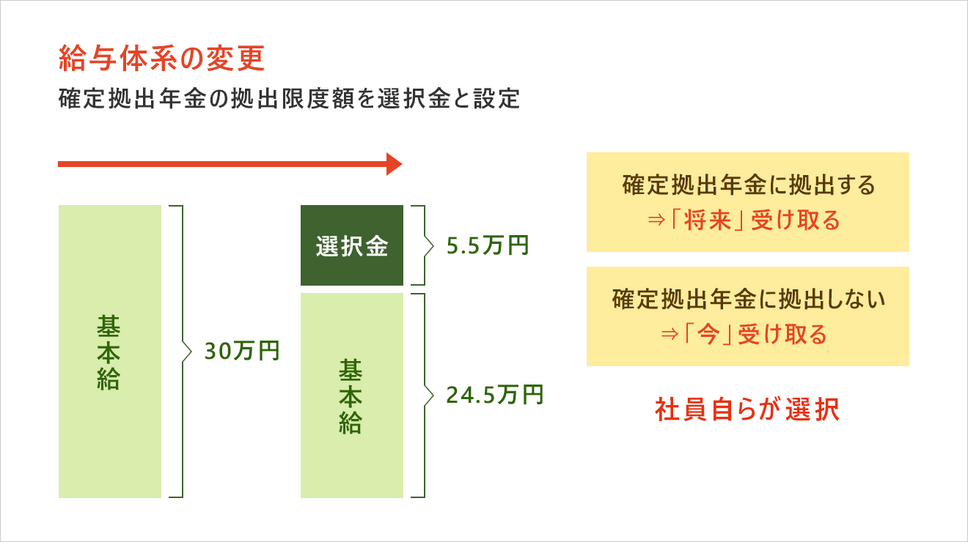

選択制401Kの仕組みは、給与の場合、下記のようになります。

基本給を30万円とした場合、給与を選択金5.5万円と基本給24.5万円に分けます。

選択金の5.5万円は、全額給与として受け取ることができますし、任意の金額(3,000円以上1,000円単位)を拠出することもできます。

任意なので、自分自身のライフプランに合わせて増額や減額をすることが可能です。

つまり、

- 全額給与として受け取って別途自分で貯蓄するか、

- 会社で制度に加入して貯蓄するか

の違いです。

選択制確定拠出年金のメリット

選択制確定拠出年金のメリットは、下記の3つの税制優遇です。

1. 掛金について、所得税・住民税が軽減される

例)毎月2万円を拠出(所得税10%、住民税10%)

2万円×12ヶ月=24万円

24万円×10%=2万4,000円

所得税が2万4,000円、住民税が2万4,000円、合計4万8,000円税金が軽減されます。

所得税は、年末調整で還付され、住民税は翌年の住民税が安くなります。

住民税は一律ですが、所得税は所得によって税率が異なるので、所得が多い方は税率が高くなるのでメリットはより大きくなります。

2. 運用益が非課税

利子や分配金、配当金が非課税になるだけでなく、投資信託が値上がりして売却益が出た場合も非課税となります。

3. 資産を受け取る時に税金が軽減される

資産を受け取る時に年金の場合は公的年金控除、一時金の場合は退職所得控除の対象となり、税金が軽減されます。

4. 社会保険料が安くなる

1、2、3はiDeCoと同じメリットですが、4はiDeCoにはないメリットです。

給与から掛金を支払うので、給与が下がる結果、社会保険料が安くなります。

ただし掛金の金額によっては変わらない場合もありますので、ご自身で確認をしてください。

例)30歳独身で基本給30万円、月々2万円を拠出

社会保険料(健康保険料、厚生年金保険料:協会けんぽの東京都の場合)

基本給30万円(22等級) 健康保険料:1万5,000円 厚生年金保険料:2万7,450円

↓ 毎月2万円を拠出すると

基本給28万円(21等級) 健康保険料:1万4,000円 厚生年金保険料:2万5,620円

月々2,830円、年額にすると3万3,960円社会保険料が安くなります。

選択制確定拠出年金の注意点

1つ目は、確定拠出年金すべてに共通していますが、60歳までは資産を引き出すことができません。

ですが反対に、だからこそ老後資金として貯めることができると言えます。

掛金は、いつでも変更することができますので、その時々の生活状況に合わせて、掛金を変更することをおすすめします。

2つ目は、厚生年金保険料が安くなることで、将来の年金額が減ってしまいます。

厚生年金保険の年金額は、支払った保険料によって決まるため、当然年金額は少なくなります。

ただし、国民年金の部分は、保険料が一律で掛けた月数によって決まるため、減少はありません。

将来の減額される年金額は、長生きするかどうかで異なりますが、年金額の計算は掛けた月数が長いほど多くなる仕組みなので、それほど気にする額ではないかと思います。

また、年金は減るかもしれませんが、所得税・住民税・社会保険料の減税分を合わせれば、上記の例でいえば、年額8万1,960円も節税できるので、これを利息と考えれば大きなメリットと言えるでしょう。

さまざまなメリットのある選択制確定拠出年金

選択制確定拠出年金は、老後資金を自分で貯蓄する制度ですが、金融機関で貯蓄するか、会社の制度を使って貯蓄するかは任意です。

選択制確定拠出年金で定期預金を選択すれば、金融機関で積立をするよりも、大きなメリットがあります。

「もし、会社が倒産したらどうなるのだろう?」という疑問については、この制度は法律に則った制度ですので、社員の資産は、金融機関に保管されていますので、安心してください。

長い老後生活を安心できるものにするために、さまざまなメリットのある選択制確定拠出年金考えてみてはいかがでしょうか。(執筆者:特定社会保険労務士、1級FP技能士 菅田 芳恵)