iDeCo(個人型確定拠出年金)とは、加入者本人が決めた掛金額を積み立て、自分で選んだ金融商品の運用を行い、運用の結果に応じた給付を受けられる私的年金制度の一つです。

iDeCoは、昨年から加入できる人の範囲の拡大や受給開始時期の延長といった規定が一部改定されており、来年1月から始まる新NISAとともに家計の安定的な資産形成に役立つ金融制度となっています。

まずは、この制度の特徴について、いくつかの項目を確認していきます。

目次

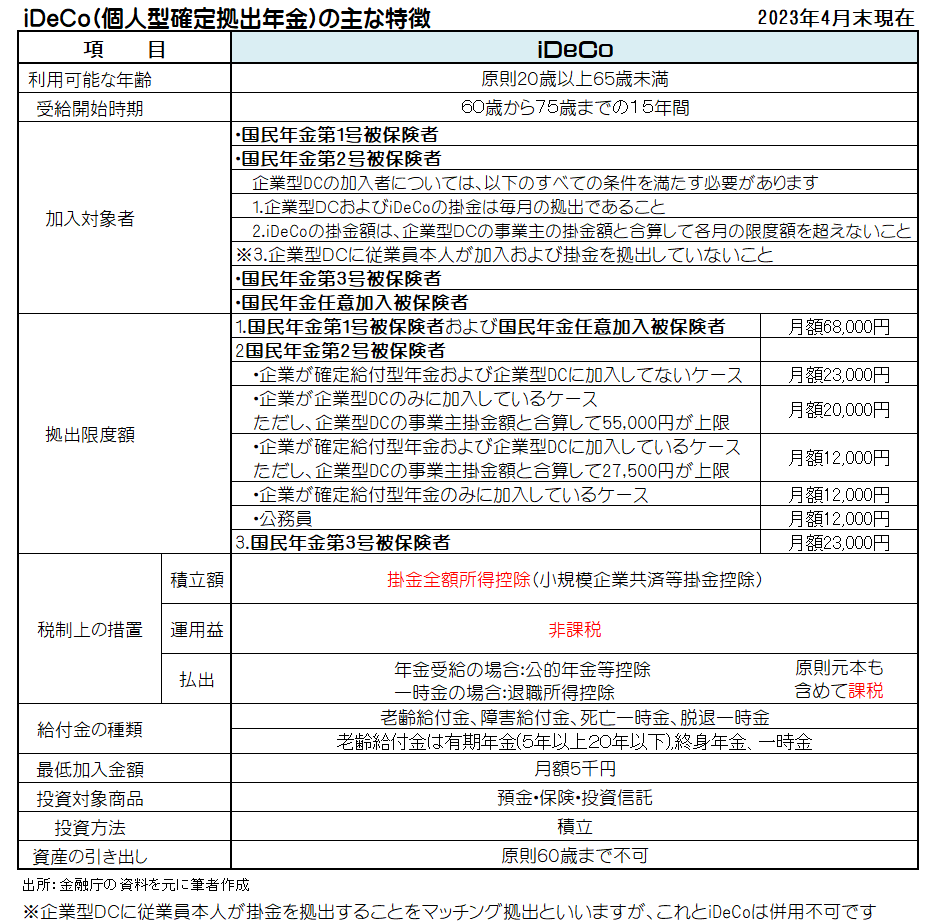

iDeCoの主な特徴

【実施主体】

この制度の実施組織は国民年金基金連合会で、厚生労働省の認可により設立された法人です。

【利用可能な年齢】

積立可能な年齢は、これまで60歳未満でしたが、2022年5月から65歳未満まで拡大されています。

【受給開始の時期】

これまでは60歳から70歳までの10年間でしたが、2022年4月からは60歳から75歳までの15年間に延長されています。

これによって、家計の状況に応じて受取る機会がより増えました。

【加入対象者】

これは、国民年金に加入し、保険料を継続的に支払っていることが基本的な条件です。

具体的にどんな人が対象となるのか

・ 自営業者やフリーランスなどが加入者となる国民年金第1号被保険者

・ 会社員や公務員などの給与所得者が加入者となる国民年金第2号被保険者

※企業型確定拠出年金(以下:企業型DC)は企業が掛金を拠出する年金のことですが、加入者については、以下(下表)のすべての条件を満たす必要があります。

・ 会社員や公務員などと結婚して専業主婦となった人が加入者となる国民年金第3号被保険者で、第2号被保険者の被扶養配偶者を指します。

・ 国民年金任意加入被保険者

これは、たとえば

・ 60歳までに保険料の納付済期間が40年を満たしていない人で年金の満額受給を希望する60歳以上65歳未満の人

・ 国民年金の受給資格を満たしていない65歳以上70歳未満の人

・ 海外に居住する20歳以上65歳未満の日本人などが対象となります。

拠出限度額

この制度においては、月5,000円から掛金の積立が可能ですが、上限額は加入者自身が自由に決められません。

限度額の上限は、税の優遇制度があるため加入者の職業や企業年金の加入状況によっても異なり、細かな上限額が以下のとおり設定されています。

1. 国民年金第1号被保険者および国民年金任意加入被保険者

月額6万8,000円

ただし、国民年金基金の掛金、または、お宝年金と呼ばれる国民年金の付加年金保険料(月額400円)を納付している場合は、国民年金基金と付加年金は併用ができないので、どちらか一つの年金と合わせて月額6万8,000円まで可能です。

2. 国民年金第2号被保険者

このカテゴリーは、下表のとおり細かな拠出限度額が定められています。

たとえば、※確定給付型(DB)や企業型DC等の企業年金の加入および掛金の拠出などの形態によって毎月拠出する掛金の上限額がそれぞれ1万2,000円~2万3,000円と決まっています。

このうち、2024年12月から現在掛金の上限額が月額1万2,000円となっている項目(公務員も含む)については、企業型DCのみに加入している場合と同様の2万円に引き上げられます。

企業型DCの事業主掛金額がある場合の合算額の上限は5万5,000円に統一される見通しです。

※確定給付型の年金は、将来の給付額の算定方法が確定している年金で、厚生年金基金や確定給付企業年金などを指します。

3. 国民年金第3号被保険者

月額2万3,000円

【税制上の措置】

運用期間中の運用益は非課税(NISAも同様)、また積立時の掛金は全額所得控除(小規模企業共済等掛金控除)など、税の優遇を受けます。

受給においては、公的年金等控除(年金受給の場合)、退職所得控除(一時金の場合)などの軽減措置が受けられます。

しかし、掛金総額(元本)や運用益の合計額は課税されます。

投資対象商品

銀行や証券会社などの運営管理機関が用意した預貯金、保険商品、投資信託などの金融商品から加入者本人が選んで運用を行います。

iDeCoは、自分で資産運用を行うので、特にリスクを伴う投資信託について、簡単な商品知識を身につけておくのがベストです。

加入者は、複数の金融商品(最低3つ以上)を選び、また金融商品の変更も運用の途中で可能です。

給付金の種類と受給要件

給付金の種類には、老齢給付金、障害給付金、死亡一時金、脱退一時金があります。

老齢給付金は、5年以上20年以下の有期年金、終身年金、一時金(規約の規定による)が選択できます。

受給要件は、原則60歳からですが、この時点で通算加入期間が10年に満たない場合は、支給年齢が60歳から65歳までと段階的に延期されます。

その他の主な特徴

企業型DCの加入者が離職や転職した場合は、その年金資産をiDeCoに移換することができます。

iDeCoの加入者が離職や転職した場合は、その年金資産を企業型DCに移換することができます。

これはポータビリティー制度と呼ばれています。

また、運用中の資産の引き出しについては、原則60歳までできません。

つみたてNISAとの主な違い

NISAについては、iDeCoと2024年1月から開始される新NISA(つみたて投資枠)を比較して異なる点について述べてみます。

・ 投資可能期間および非課税期間は、無制限のつみたてNISAに対し、iDeCoは上限あり

・ 税制上の措置のうち、積立額については、所得控除なしのつみたてNISAに対し、iDeCoは掛金全額が所得控除される受給時については、元本および運用益が非課税のつみたてNISAに対し、iDeCoは課税される

・ 最大利用可能額のうち、上限が1,800万円のつみたてNISAに対し、iDeCoは648万円~3,672万円(現時点の最低~最高の加入月額に45年(20歳から65歳)を掛け算した場合)までの幅がある

iDeCoとつみたてNISAはどちらが得か?

まず、税制上の措置については、iDeCoとつみたてNISA、2制度の比較が前提です。

運用期間中の節税効果

一般取引には、分配金や利息などの運用益にたいし、所得税15%、復興特別所得税2.1%(実際の税率は0.315%:所得税に2.1%を掛けた税率)、住民税5%、合わせた税率20.315%が課税されます。

これにたいし、iDeCoとつみたてNISAはどちらも税金がかからないので、運用益は全額手元に残るかたちとなります。

また、iDeCoの掛金全額は所得控除となります。

それによって掛金全額分の課税所得額が減るので所得税や住民税も安くなります。

したがって、運用期間中の税負担はiDeCoの方が軽くなります。

受給時の節税効果

つみたてNISAは、資産の引き出しがいつでも可能ですが、そもそも払出時には税金が掛からないので、iDeCoより当然有利です。

これに対し、iDeCoは受給時点で課税されます。

また、iDeCoは、運用資産を年金や一時金として受取る方法がありますが、受取り方やそのタイミングによって税金が異なります。

一般的な企業には退職給付制度があり、退職金およびiDeCoや企業型DCなどの企業年金が存在します。

それ故に、たとえばiDeCoの他に退職金も一時金として受取る場合は、それぞれの受給額、勤続年数・加入期間、受給時期などによって、税の負担額が異なります。

したがって、この部分は具体的に試算してみないと分かりません。

ここまで、iDeCoやつみたてNISAを節税効果の視点で述べてきましたが、二つの制度の選択は、税制面だけの二者択一ではなく、教育資金・住宅資金・老後資金など用途ごとに二制度を組み合わせ活用していくことも十分検討に値します。(執筆者:CFP、1級FP技能士 小林 仁志)