前回「投資や運用は若い内から始めた方がよい」と最後に締めさせていただきましたが、今回はその理由をより具体的に数字に表してみました。

仮に、ハッピーリタイアの目標年齢を65歳、目標金額を1億円に設定します。そして、積立投資を年利8%で運用できたとした場合、開始年齢の差による毎月の積立額の比較をしてみましょう。

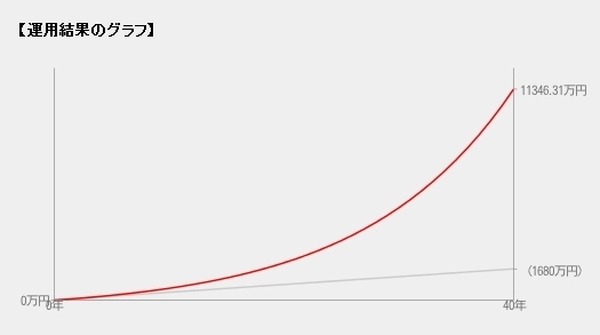

@25歳から始めた場合は・・・

毎月3.5万円積立てることで、(積立総額1680万円)65歳までに約1億1346万円が出来上がります。

@35歳から始めた場合は・・・

毎月8万円積み立てる事で、(積立総額2880万円)65歳までに約1億1340万円が出来上がります。25歳から始めた場合に比べて、毎月の積立額の負担は2倍以上になってしまいました。

@45歳から始めた場合は・・・

毎月20万円積み立てる事で、(積立総額4,800万円)65歳までに約1億1453万円が出来上がります。

積立開始年齢が遅れることで、毎月の積立額の負担が上がったとしても最終的な積立総額はそこまで変わらないのでは?と思ってしまいがちですが、積立総額の負担も増えていますよね。

時間の価値は、長ければ長いほど発揮するということが、長期投資が王道といわれる由縁ですね。投機ではなく長期投資だからリスクが全くない!という話しではありません。

日本のバブルの絶頂期では3万円台だった日経平均株価も、20年以上経った今も1万円を前後している状況です。ですので、そこにリスク軽減するためにさらに必要なことが分散するということでしたね。

次回はざっくりとした投資のお話しをしたいと思います。