Q:当社は12月決算の法人ですが、申告期限(2月末)より前の1月31日に本店を移転する予定です。この場合、法人税の申告書の提出先はどこになるのでしょうか? また、地方税の申告書の提出先は法人税の申告書の提出先と同じでいいのでしょうか?

目次

解説

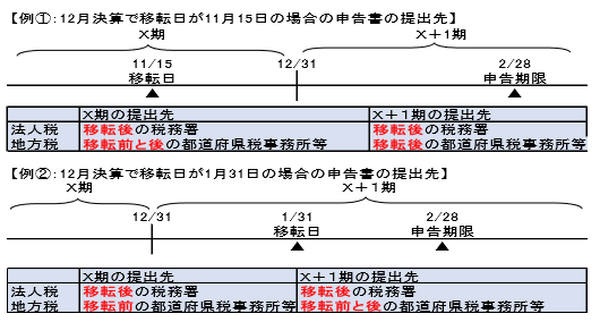

法人税の提出先は移転後の所在地の管轄場所となります。また、地方税の場合は移転前の所 在地の都道府県と市区町村に提出します。

1. 法人税

法人税法第 16 条では、「内国法人の法人税の納税地はその本店または主たる事務所の所 在地とする」と規定されています。つまり、移転後の住所(申告時点)の所轄税務署に提 出することとなります。

2. 地方税

地方税法では、「その法人税額の課税標準の算定期間中において有する事務所等の道府県 知事に提出し・・・」と記載されており、単純に「申告時点の所在地」とか、「事業年度の 終了時点の所在地」とはなりません。つまり、移転の時期と関係なく、事務所等を保有す る期間があればその場所で申告しなければなりません。

3. まとめ

要するに…

本店等を移転した場合の申告書の提出先は、国税と地方税では異なる場合がありますので、移転 日と申告期限のタイミングに注意して、慎重に判断しましょう。(執筆者:小嶋 大志)