確定申告による節税とは、「還付申告」をすることです。つまり払い過ぎたと思われる税金を戻してもらうための申請をいいます。この還付申告に、「還付申告書」なるものは存在しません。還付申告は、「確定申告書」のなかで行われます。

今は確定申告のシーズンですが、サラリーマンや退職後の年金受給者のように確定申告が不要な人も、必要な人も、節税(還付申告)のために押さえておきたいポイントは、いくつかあります。ここでは、主に「複数の銀行や証券会社に口座をもって金融商品を取引している場合」を説明します。

次の事例の場合は、還付申告すべきといえます。

目次

確定申告(還付申告)すべき場合

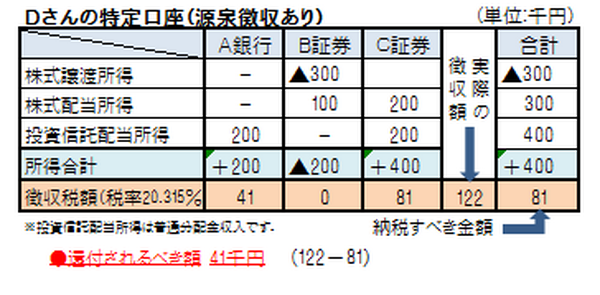

上の表は、Dさんの昨年の金融機関毎の年間取引結果です。A銀行では、投資信託の分配金収入がありました。B証券では株式売却で損がでて、配当金収入と合算しても損失がでました。C証券では株式と投資信託の配当収入がそれぞれありました。

Dさんが実際に徴収された所得税は合わせて122千円ですが、本来は取引している3つの金融機関の所得合計400千円に対する税金81千円(所得税61千円、住民税20千円)を納めれば良いはずです。よって還付されるべき税金は41千円となり、この金額を確定申告することで取り戻すことができるわけです。

還付を受けるべき主なポイントは次のとおりです。

還付申請でのポイント

1. 確定申告上、申告分離課税を選択する

そのメリットとしては、株式譲渡所得、株式配当所得、投資信託譲渡所得、投資信託配当所得等との損益通算(損失と利益を通算)が可能になります。

また、2016年1月からは公社債等(国債、地方債、公募公社債等)の税制も、株式や投資信託等と同じ扱いになる見通しですので、今後このメリットは増々活かされてきます。

2. 損失は3年間の繰越が可能

毎年、この方式(申告分離課税)を申告した場合、例えば、前年の繰越損失額が200千円あった場合、今回の400千円と通算できるため、差引200千円に対して税金を納めれば良いことになるので還付金額は81千円(122-41千円)となります。

3. 医療費控除額にも影響がある

デメリットとしては、総所得金額の合計が2百万円未満の場合(サラリーマンの給与だけの場合、年収約3,120,000円以下が目安)、医療費控除額の計算上、上記所得金額を加算するため、医療費控除額が減少する可能性があります。

e-TAX(電子申告)はシミュレーションとして活用する便利なツール

上の事例に限らず、確定申告は、通称”e-TAX”の利用をお勧めです。この利用は、国税庁のホームページから「確定申告書等作成コーナー」からアクセス可能です。

お勧めの理由は以下の通りです。

・添付資料の提出が省略できる

・記載ミスや漏れ等の申告後の訂正が、“上書き”(新しい日付の申告書が有効となります)感覚で可能

還付申告の提出期限は5年間

還付申告は通常の確定申告と異なり、翌年の年明け1月1日から5年間有効なので、余裕をもって申告書の作成や内容の検討が可能となります。よって、先ずは確定申告の作成にゆっくり挑戦してみてください。

作成に際して解らないことがあれば近くの税務署に直接電話や相談窓口で質問や申告作成の指導を受けることができます。質問には丁寧に応対してくれます。

「払い過ぎた税金は申告しなければ決して戻ってこない」ので還付を受けるためには、まず試算してみましょう。“節税”を家計の“節約”の項目に加える価値は十分にあるはずです。(執筆者:小林 仁志)