![住宅取得等資金に係る贈与税の非課税措置が3,000万円に拡充決定 [平成27年度税制改正]](/imgs/p/U2-I6bHP5xobv9ZKWbeUURvSVN-euNzb2tnY/4131.jpg)

平成27年1月14日、平成27年度税制改正の大綱が閣議決定され、直系尊属からの住宅取得資金の非課税枠の拡充が消費税10%に合わせて正式に決まり、期間も平成31年6月までに延長された。

又、合わせて平成26年12月31日までとされていた現行の適用期限の延長も同様に平成31年6月までに決まった。

同制度は、直系尊属(親、祖父母等)から住宅を取得するに贈与を受けた際、贈与税を非課税にするもので、将来相続が発生した場合でも相続税法上の相続財産には含まれない為、節税効果も高く、ぜひとも活用したい。

尚、消費税10%時に購入した住宅が中古住宅の場合で、売主が課税業者の場合には当然ではあるが上記表の【消費税10%の場合】が適用されるが、売主が個人の場合には、消費税は課税されない為、【消費税10%の場合以外】となる。

新築の場合、平成28年9月までに請負契約等を行った場合には、引き渡しが平成29年4月以降であっても税率は8%が適用される。

ちなみに、平成28年9月以前に契約を締結した住宅用家屋について、消費税10%の場合以外の非課税限度の適用を受けた人も、消費税10%になった後に、【消費税10%の場合】の非課税枠を利用出来る事になった。

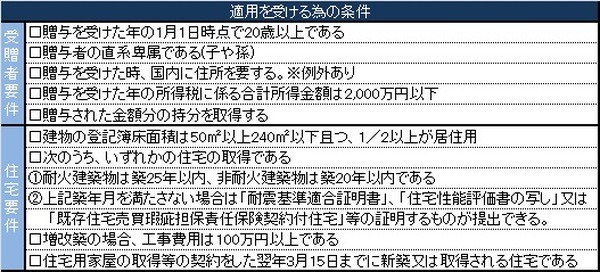

適用要件を確認

同制度を利用する為には、いくつか条件がある為、以下にまとめた。

改正後の注意点

改正前は贈与を受けた時期によって、利用できる非課税枠が決まっていたが、今回の改正で【住宅用家屋の取得等に係る契約締結の時期】によって非課税枠が決まる事になった。

同制度は、土地を先行して取得した場合、土地についても利用できるが、改正前は贈与を受けた翌年の3月15日までに建物が完成している(又は屋根を有し、土地の定着した建造物として認められる状態である)必要があった所が、改正後は住宅用家屋の取得等に係る契約締結の翌年3月15日までに建物が完成している(又は屋根を有し、土地の定着した建造物として認められる状態である)必要がある為、契約の時期には注意が必要である。

※増改築の場合にも同様の規定あり建売住宅やマンションの場合には、住宅用家屋の取得等に係る契約締結の翌年3月15日までに引き渡しを受けている必要がある。

消費税8%への増税が決まった際、駆け込み需要により新築マンションの着工が遅れ、同制度が利用できなくなるといったケースもあった事は、記憶に新しい。

その他、注意点としては取得する住宅用家屋等には、土地を取得するための仲介手数料や登記費用等は含まれないので、夫婦共有で購入する場合には、持分をどうするべきか、税理士等に確認する事をおすすめする。

最後に、同制度を利用する場合には翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に計算明細書、戸籍の謄本、住民票の写し、登記事項証明書、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要である事を付け加えておく。(執筆者:櫻井 定治)

![住宅取得等資金に係る贈与税の非課税措置が3,000万円に拡充決定 [平成27年度税制改正]](/imgs/p/qPwjjdQJiQfwa_qEbiqJtbfRqN_m3dzb2tnY/4131.jpg)

![住宅取得等資金に係る贈与税の非課税措置が3,000万円に拡充決定 [平成27年度税制改正]](/imgs/p/qPwjjdQJiQfwa_qEbiqJtbfRqN_m3dzb2tnY/4132.jpg)

![住宅取得等資金に係る贈与税の非課税措置が3,000万円に拡充決定 [平成27年度税制改正]](/imgs/p/qPwjjdQJiQfwa_qEbiqJtbfRqN_m3dzb2tnY/4135.jpg)