前回のコラムで、老後資金の目標額が設定されたた後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。

例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債等、限られた資産で運用しなければなりません。

しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、インフレ率を追いかけて設定されるので、インフレ率との乖離は最小に抑えられます。

目次

資産運用の成果は「資産配分によって決まる」

投資の原則として、資産運用の成果は「資産配分によって決まる」とされています。様々なデータから、概ね成果の91.5%が資産配分により決まってしまうという説もあります。また、これによりリスクも算出されます。

例えば、期待リターンを高く求めれば、国内外の株式への投資額を増やし、低いけれども安定したリターンを求めるのであれば、国内債券を主とするというものです。ここで外国債券は為替リスクが加わるので、国内債券よりもリスクが高くなります。

本来、REITは不動産からの収益を求めますので、株式と債券の中間に位置するのですが、J-REITの発足以来10年間のリターン・リスクは株式に近いものになっています。

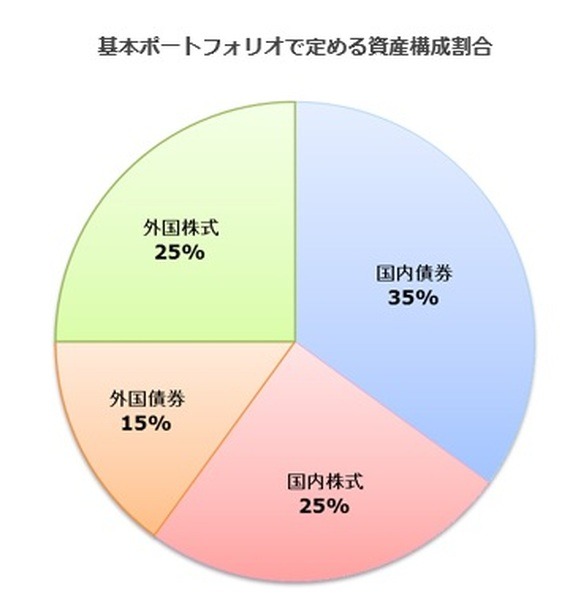

そして、より低いリターンを求めるのであれば、リスクが小さい、円のMMFや長期の定期等が視野に入ります。参考のため国民の年金を預かり・運用しているGPIFの新しい基本ポートフォリオで定める資産構成割合です。

投資におけるコストとは

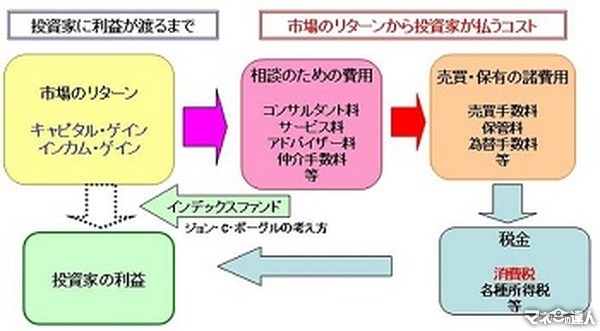

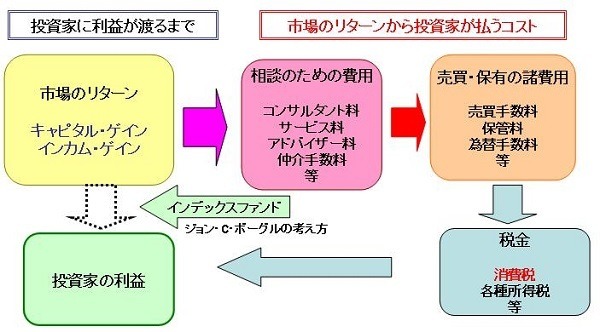

この資産配分方針が決まれば、それぞれの資産に投資が始まります。この時に重要なのが、相談のコスト、購入コストと保有コスト、そして税金のコストです。

図で示しますと、下図になります。相談の料金は目に見えないことがあります。それは販売者が相談を無料とすることが多いからです。

ただ単に相談者からお金を頂かないだけで、そのコストは投資家の買い付け・保有コストに含まれています。ですから、コミッションが高い商品を勧められてしまうのです。

「売り手の利益は買い手のコスト」という文言を確り記憶してください。

最後に売却した際の利益がかかります、譲渡益には20%の利益がかかりますし、利息・配当金も20%の税が課せられています。キャピタルゲインに税がかからない国もあります。日本国民はきちんと税金を支払いますから、投資は納税のチャンスでもあります。

これらを支払った残りが投資家の利益です。

例えば、日本株の投資信託で運用する場合、日本株の2002年1月から2012年のリターンはほぼ4%でした。リスクは18%程です。従い、信託報酬2%支払えばリターンは2%に下がってしまいますし、買付手数料が3.24%であれば、10年保有しても0.324%のコストを支払ったことに為ります。

一般投資家にはインデックス・ファンド購入が賢い選択?

また、アクティブファンドの成績は事前には分からないとされています。それは、ファンドマネジャーの腕前はサルにも負けるという数々のデータで裏打ちされているからです。

ただし、全員が負けるわけではありません。長期的にインデックスに勝った人が少ないという実績データです。サルは考えずにランダムに銘柄を選びます。これを数値で実証しているのはウォールストリートジャーナルに掲載されていた「ダーツボード欄」でした。

従って、一般投資家には期待リターンが市場平均に近い、インデックス・ファンドを購入することが資産運用で良い成績があげられる可能性の高い選択肢となるのです。あの「バフェット氏やシャープ・レシオをなお残すノーベル賞学者のシャープ氏も一般投資家には、パッシブ運用として、インデックス・ファンドでの運用を勧めています。

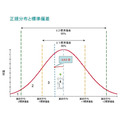

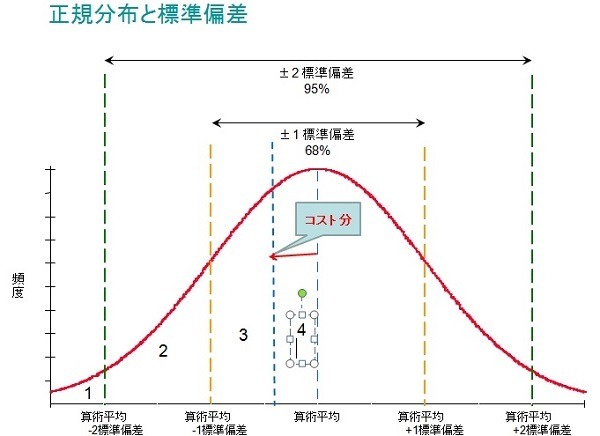

資産配分が決まるとこれによりリスクも算出されます。リスクとは成果のばらつきを指します。かなりの方が、受験における偏差値を知っていらっしゃいます。下図はリスク=標準偏差を表わしています。コストによって成果の平均が左による(利益が面積分減じます) リスクの大きさは高さになります。ばらつきの幅が広ければリスクは高くなります。

次回は、これら投資の基本事項を適用して、口座選定と銘柄選びについて、今話題の確定拠出年金を例にとって説明いたします。

文責

日本FP学会 会員 吉野充巨

このコラムは、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて読者・ご相談者ご自身に帰属いたします。投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者・相談者ご自身での最終的なご判断をお願いいたします。本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。