目次

1. 人が一生で使う総金額

人が一生で使う総金額は、収入の額や生活レベルで大きく異なる。概算で2億~3億円と持込まれるが、統計データに基づいて実際に計算してみた。自分の生活費や現金収支がどうなるかを知ることで、どのような対策が必要か検討することができる。

データは内閣府、総務省家計調査報告、生命保険センターの資料を参考に、筆者が計算作成した。実績データはあくまでも平均値なのでレベル感が合わない部分もあるので個人別に検討する必要がある。

人が生まれてから死ぬまでの一生にかかる生活費は表1に示したが生活費1.6億円+固定費0.6億円(家電、車、結婚、住宅、葬儀費用等)=2.2億円だ。

2. 家族の生活費と固定費

家族の生活費を「年齢別の二人以上の世帯の消費支出実績値」から集計し表2にまとめた。生れてから学校を卒業し就職するまでは、親に扶養されているので大卒で就職を想定し23歳から計算した。

食料、住居、光熱、家具、被服、保健、交通、教育、教養等で税金、社会保険料は含まれていない。子供学費の負担は大きいので子供1人、2人、3人で別集計をした。老後生活費には税金、社会保険料は自分で支払うので加算している。23歳からの生活費は1.3億円~2.9億円となった。

年齢別の子育て費用の内訳を表3にまとめた。

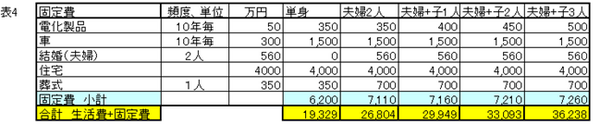

固定費の集計を表4にまとめた。生活費と固定費を合計すると単身者で1.9億円~夫婦+子供3人で3.6億円となる。

3. 収入を見てみよう

収入は職業によって個人差が大きい。表5は手取(収入から税金や社会保険を除いた分)平均の実績値で、生涯賃金は約2.1億円。表4の単身者の生活費+固定費をわずかに上回る額である。結婚した場合は配偶者の補助、共稼ぎでの家計の補てんが見えてくる。

4. 自分のステージで将来をシミュレーション

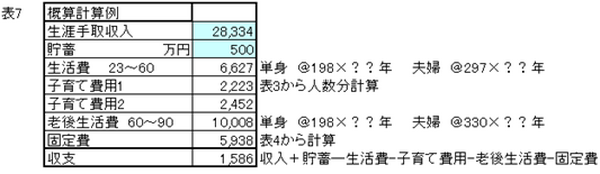

家族の生涯の現金収支がどうなるかを見るのは「キャッシュフロー表」の作成が必要となる。ファイナンシャルプランナーなどに頼むと詳細に作成してくれるが、ここでは簡易版の表を例に従って作成した。夫婦と子供2人共稼ぎを想定、表6に示す。

夫 36歳 年収手取 470万円

妻 34歳 年収手取 300万円

子供2人 8歳 6歳 貯蓄500万円

表7は計算例であるが、年収手取は自分の実際給与を、生活費もわかれば実際の数字を記入する方が精度は上がる。子育て費用は表3から計算した。

例では計算を紹介するために簡略化してあるが、実際には私立学校、塾などの教育費、住宅、車、保険加入などの変動要因が多く、生活レベルは人によって異なるので全体像でとらえたあと詳細のキャシュフロー表を作成するのがいいだろう。自分の家庭にあてはめて計算し、現金収支を見てほしい。破綻する可能性がある場合は、手遅れになる前に早めに対策をとろう。(執筆者:淺井 敏次)