横浜市の大型マンションが施行不良で傾いた問題が、世間を騒がせております。これは建物を支える70本のくいのデータが偽装され、一部は必要な深さまで達していなかったことが、主な原因になっているようです。

このニュースを聞いた方の多くは、2005年11月に発覚した「耐震偽装事件」を思い出すと共に、改善の進まない建設業界に、不安を感じたと思います。

目次

改善の進まない「日本年金機構」

改善が進まないといえば日本年金機構も同様で、今年の6月に職員端末がサイバー攻撃を受け個人情報が流出した問題で、世間を騒がせたと思ったら、また問題を発生させてしまいました。

それは2015年10月15日に支払われた、8月分と9月分の年金に関して、約400人分の金額が間違っていたというものです。

6月に発生した個人情報の流出を受け、約96万人の基礎年金番号を変更しましたが、その際にデータが更新されないというミスがあり、それが原因になっているようです。

この解決策として日本年金機構は、「職員が戸別に訪問して謝罪と説明を行なったうえ、不足額は早急に支払い、金額が多かった場合には、12月15日に支払われる10月分と11月分の年金から、差し引く」と発表しました。

個人情報が流出した際には、オペレーターの増員やお詫び文書の送付のため、約50億円の税金または保険料が使われると、日刊ゲンダイに記載されておりました。今回は職員が戸別に訪問するのですから、その人件費がかかるはずですし、説明文書の印刷代も当然にかかります。

その金額はいくらになるかわかりませんが、こういったことを繰り返していては、日本年金機構の信頼回復は遠い未来になりそうです。

改善の進まない「老後資金の準備」

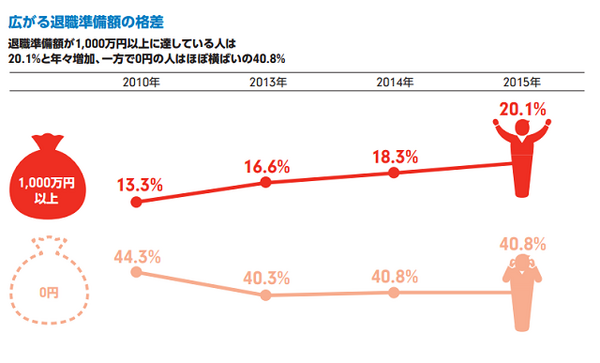

フィデリティ退職・投資教育研究所という機関が2010年に、サラリーマン1万人に対して、老後の生活資金の準備などについて、アンケートを行いました。

このアンケートで一番驚いたのは、「退職後の生活資金として用意できている金額」という質問に対して、44.3%が0円と回答した点になります。

こういった方は公的年金を信頼しているので、何もしていないのかと思いますが、「公的年金制度の安心度」という質問に対して、「あまり安心できない」または「不安」と回答した方を併せると、89.0%にも達しました。

つまり公的年金はあてにできないと、9割くらいの方が考えているけれども、それを補うような行動をしていない方が、4割もいるということになります。

フィデリティ退職・投資教育研究所は、サラリーマン1万人に対して、同じ内容のアンケートを、定期的に実施しております。しかしその結果にあまり大きな変化はなく、退職後の生活資金として用意できている金額は0円と回答した方は、2013年は40.3%、2014年は40.8%、2015年は40.8%と、ほとんど変化はありません。

公的年金の信頼度は景気回復を受け、若干の改善を見せておりますが、数パーセントの違いであり、依然として9割くらいの方は安心できない、または不安と回答しております。

アンケートの行なわれた2010年から2015年を振り返ってみると、2013年10月からの物価スライド特例水準の解消や、2015年4月のマクロ経済スライドの発動により、前例のない年金額の削減が行なわれました。

そしてこの削減に耐えられない年金受給者は全国各地で、年金額の削減を差し止めるための、裁判を起こしております。

また2014年あたりからテレビや雑誌などに、「老後破産」や「下流老人」などといった、老後の貧困を表現する用語が、頻繁に登場するようになりました。

こういったニュースや用語は、多くの方の耳に入っていると思うのですが、老後の生活資金の準備はアンケートが行なわれた5年を通じて、全く改善していないのです。

”資金”の問題というより”意識”の問題

まとまった資金が無いから投資はしないという方がおりますが、個人型の確定拠出年金であれば、毎月5,000円から始められるのです。

またネット専業の証券会社であれば、毎月500円や1,000円といった低額で、投資信託の積み立てができ、この積み立てをNISA口座で行なえば、一定額まで非課税になります。

そもそもフィデリティ退職・投資教育研究所がアンケートの対象にしたのは、定期的な収入がある会社員や公務員であり、収入の不安的なフリーターや無職者などは、含まれていないのです。

そのため老後の生活資金の準備が進まないのは、資金の問題というよりも、意識の問題だと思うのです。

老後の生活資金を準備しなくても、すぐに困ることは起きませんので、何かしなければいけないと思っていても、ついつい先送りにしてしまうのです。

日本年金機構は国民からの信頼を回復するため、変わる必要があると思いますが、それと同じように老後の生活資金の準備に対する意識も、変わる必要があると思います。(執筆者:木村 公司)