私が社会保障関係の出版社で編集部員として働いていた頃、フリーのデザイナーのKさん(男性。当時61歳)との間で、こんな会話がありました。

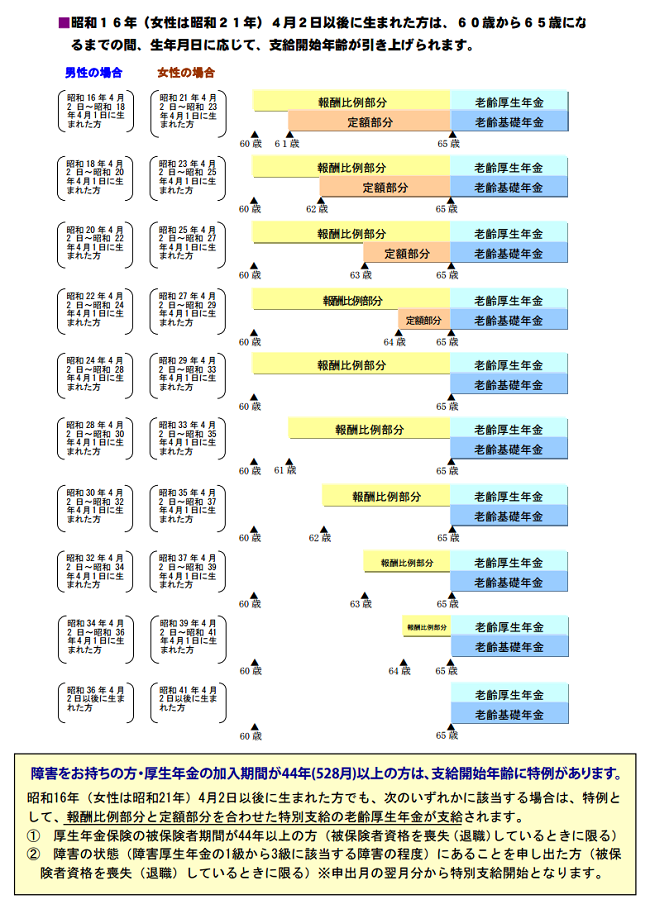

※【生年月日別の支給開始年齢】は下図のとおり

すると、Kさんは笑いながら答えました。

Kさんは知りませんでした。今は自営業でも、会社員時代、厚生年金に加入したことがあれば老齢厚生年金も受給できることを。

【生年月日別の支給開始年齢】

(出典:日本年金機構HP(pdf))

目次

厚生年金だけで25年を満たす必要はない

老後の年金を受給するためには原則として25年以上の加入期間が必要ですが、ここに、一つ目の誤解があります。

Kさんのように、「若い頃に脱サラして厚生年金の加入期間が25年に満たないから、老齢厚生年金はもらえない」と思っている人が結構います。

「25年」というのは老齢基礎年金の受給資格期間ですが、国民年金、厚生年金、共済年金(総称して「公的年金制度」という)の通算です。また、国民年金に加入しなくてよかった期間などの「合算対象期間」や、国民年金保険料の納付を免除された期間も含めて計算されます。

なお、現在25年と定められている受給資格期間は、平成29年10月支給分から「10年」に短縮される予定です。

厚生年金に1年以上加入した人は、「特別支給の老齢厚生年金」が受け取れる

昭和36年(女性は昭和41年)4月1日以前に生まれで厚生年金に1年以上加入した人は、老齢基礎年金の受給資格期間を満たしていれば、65歳になる前に報酬比例部分の老齢厚生年金が受給できます(生年月日別の支給開始年齢は、図をご参照ください)。

「1年以上あれば」という部分にも、もう一つ、誤解の元があります。

受給資格期間は「25年+1年」ではなく、25年の中に厚生年金の1年が含まれていれば大丈夫です。

なお、65歳になる前に受けられる老齢厚生年金を、「特別支給の老齢厚生年金」といいます。「特別支給の老齢厚生年金」を受給していた人が65歳になったら、「老齢基礎年金」+「本来支給の老齢厚生年金」という支給形態になります。

厚生年金の期間が1ヵ月以上1年未満の人は、「本来支給の老齢厚生年金」のみ

厚生年金の加入期間が1年に満たない人でも、「25年」の中に1カ月でも含まれていれば、65歳から老齢基礎年金に上乗せして老齢厚生年金が支給されます。

この、65歳から支給される老齢厚生年金を、「本来支給の老齢厚生年金」といいます。

受給資格期間が「25年」よりも短くてOKな人たちもいる

現在、老後の年金の受給資格期間は原則として25年。原則があれば、例外もあります。生年月日により、次のような受給資格期間短縮の特例があります。

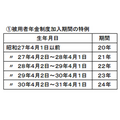

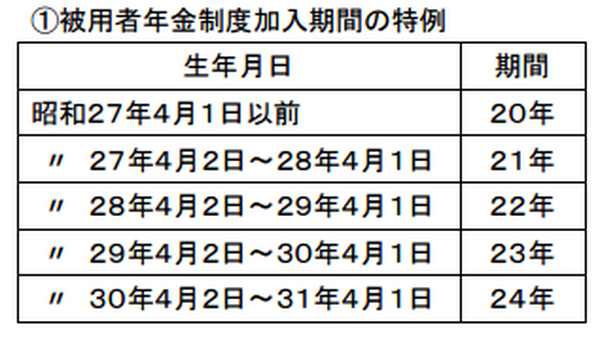

1. 被用者年金制度(厚生年金、共済組合等)の加入期間が表に掲げる期間以上であれば、受給資格期間を満たします。

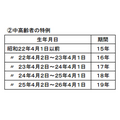

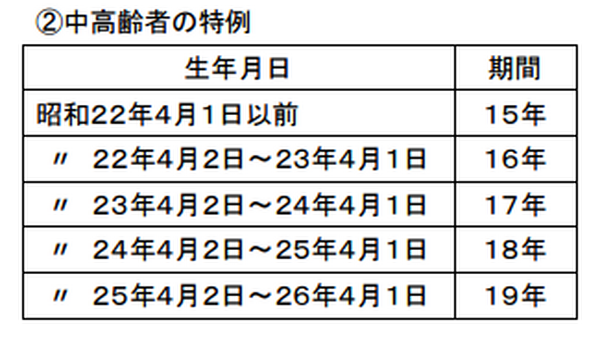

2. 男性は40歳以降、女性は35歳以降について、厚生年金のみで表に掲げる期間以上加入していれば、受給資格期間を満たします。これを、「中高齢者の特例」といいます。

「加入期間が短いから」と言って請求しないのは、もったいない

「独身時代に3年くらいお勤めしただけだから、大してもらえないでしょ?」

と言って特別支給の老齢厚生年金を請求しない女性は、結構います。たとえ短い期間でも、せっかく働いて保険料を納めた年金ですから、ぜひ請求してください。

65歳になって老齢基礎年金を請求するときに、厚生年金の期間があれば一緒に手続きしてもらえます。「特別支給」の受給資格があればさかのぼって受給できますが、前回の記事でもご説明したとおり、待った分だけ割増しになるわけではありませんし、5年を過ぎた分は時効で消えてしまいます。(執筆者:服部 明美)