国民年金の老齢基礎年金には、65歳前からの受給できる「繰上げ支給」の制度と、65歳より後ろ倒しして受給できる「繰下げ支給」の制度があります。それぞれのメリット、デメリットを理解しておかないと損をしてしまうことになります。

今回は、65歳前からの受給できる「繰上げ支給」の制度について解説したいと思います。

目次

「繰上げ支給」とは

老齢基礎年金の支給開始は、原則65歳からですが、60歳から65歳になるまでの間に請求すると「老齢基礎年金の繰上げ支給」をすることができます。年金の支払いは、請求月の翌月から開始されることになります。

ただし、「国民年金の任意加入被保険者※1」は「老齢基礎年金の繰上げ支給」はすることができません。

※1 国民年金の任意加入被保険者については、2016年1月7日の記事『国民年金の「任意加入」制度を活用し、将来もらえる年金額を増やしましょう』をご参照ください。

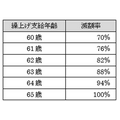

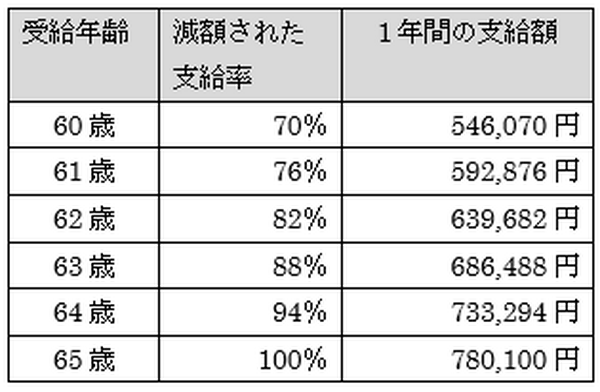

「繰上げ支給」の支給率

「老齢基礎年金の繰上げ支給」をすると、通常は65歳から支給されるものなので、年金額に一定の減額率をかけて減額されることになります。

「繰上げ支給」のデメリット

「老齢基礎年金の繰上げ支給」をすると、早い時期から年金が受給できる反面、デメリットもありますので注意が必要です。

(1)「国民年金の任意加入被保険者※1」になることはできない

(2)「障害基礎年金」が支給されない

現在の病状等が悪化し障害等級に該当したり、新たに障害等級に該当する障害者になっても「障害基礎年金」は支給されません。

(3)「寡婦年金」が支給されない

「寡婦年金」とは、受給資格期間(国民年金に保険料をかけた期間が25年以上)を満たした「夫」が、老齢基礎年金が支給される前に亡くなった場合、「妻」に対して60歳から65歳まで支給される未亡人のための有期年金です。

(4)「遺族厚生年金」を支給される場合、自分自身の「繰上げ支給した老齢基礎年金」は65歳まで支給されない

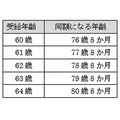

「繰上げ支給」をすると、何歳で追いつかれてしまうか

「繰上げ支給」をすると老齢基礎年金が減額されて支給されますが、それでは、65歳前に「繰上げ」した老齢基礎年金は、65歳から満額受給する老齢基礎年金(「繰上げ」しない老齢基礎年金)にいつの時点で追いつかれてしまうのでしょうか。

この表2、表3より追いつかれる年齢がわかりますが、ご自身の寿命をよく考慮して「繰上げ支給」を考えてみましょう!(執筆者:社会保険労務士 高橋 豊)