平成27年分の確定申告提出期間も終盤に差し掛かりました。確定申告と聞くと、一般的には所得税の確定申告を連想する方が多いと思います。

ですが、確定申告は所得税だけの手続きではありません。個人の方に関係する税金の中では、贈与税も確定申告をする必要があります。

今回は贈与税の確定申告について簡単に説明したいと思います。

目次

贈与税は誰が確定申告をして納税するか

贈与税は、贈与により財産を取得した個人が確定申告をして納税します。

贈与税がかかる財産とは

贈与税がかかる財産として、次のようなものが挙げられます。

(1) 現金や預金、不動産、株式など

一般的に財産と呼ばれるものは、ほとんど贈与税の課税対象になります。

家族から通常生活するために必要な金銭の贈与を受けた場合など、非課税となる財産もあります。

(2) 保険金など

生命保険契約による保険金などで、一定のものは贈与税の課税対象になります。

例えば契約者が父、被保険者が母、保険金受取人が自分となっている死亡保険契約の場合、母が死亡したことにより自分が受け取った保険金は、父から贈与を受けたものとして贈与税の課税対象になります。

(3) 債務免除や低額譲受など

債務免除とは、借入金などの債務を免除してもらうことです。

自分が払わなければいけない借金を免除してもらった場合、貸手から贈与を受けたものとみなされ、免除された借入金の額が贈与税の課税対象になります。

また、財産を本来の価額よりも著しく低い対価で取得した場合、本来の価額と支払った対価との差額が贈与税の課税対象になります。

(4) その他

無利子による多額の金銭の貸し付けがあった場合など、経済的な利益を受けた場合、その受けた利益相当額が贈与税の課税対象となる場合があります。

また、信託に関する権利も課税対象になる場合があります。

贈与を受けた場合、必ず贈与税を納付しなければならないが、贈与税には110万円の基礎控除というものがあります。

1年間に贈与を受けた財産の合計額がこの110万円以下であれば贈与税はかかりません。この110万円を越えた部分について贈与税がかかることになります。

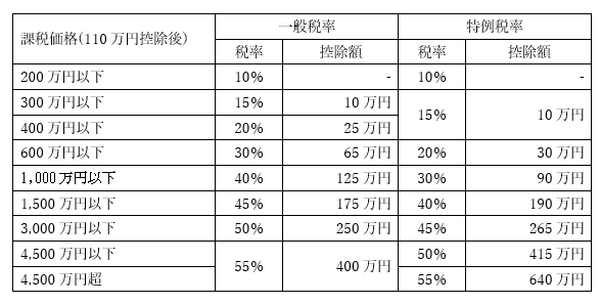

贈与税の税率

贈与税の税率は、一般税率と特例税率に分かれます。

特例税率は直系尊属(祖父母や父母など)から20歳以上の者(子や孫など)への贈与があった場合に適用される税率で、一定の要件があります。

直系尊属以外の人から400万円の贈与を受けた場合、次のように計算します。

(1) 400万円-110万円=290万円

(2) 290万円×15%-10万円=33万5,000円

贈与税の申告書の提出期間

贈与を受けた年の翌年2月1日から3月15日までとなります。

贈与税の様々な特例

贈与税には、政策的な配慮から様々な特例が設けられています。

「直系尊属からの住宅取得資金の贈与」

「相続時精算課税制度」

などが挙げられます。

いずれも確定申告をすることが要件になっています。

特に後ろ2つについては期限内申告が要件になっていますので、適用を受ける場合は申告期限に注意してください。

まとめ

以上、贈与税の確定申告について概略を説明してきました。

贈与税の確定申告書の提出期限は所得税と同じ3月15日であり、どうしても後回しにされてしまい勝ちです。

しかし、申告期限までに申告や納税が行われなかった場合、加算税や延滞税がかかることは所得税と同じです。

また、確定申告をしないと受けることができない特例もあります。

特に高額な財産の贈与があった場合、申告をしなかったことによる納税額への影響は甚大ですので必ず期限内に確定申告をするようにして下さい。(執筆者:高垣 英紀)