相続税対策が「相続から贈与へ」という流れに変わっている中、さまざまな生前贈与制度に注目が集まっております。

そのさまざまな生前贈与制度のなかの「暦年贈与」を活用したサービス(商品)である『暦年贈与信託』について今回はお話したいと思います。

* 生前贈与とは…対象者が生きているうちに財産を配偶者や子どもに分配していくこと

目次

『暦年贈与信託』について取り上げる理由

国税庁の事前照会に対する文書回答事例のなかに「暦年贈与サポートサービスを利用した場合の相続税法第24条の該当性について」(平成28年3月30日付回答)があります。

そのなかで「本件サービスを利用した贈与は、『定期金給付契約に関する権利』の贈与に該当するものではない」と照会側は判断し、その是非について国税庁も

と回答しており、このサービス(商品)自体にお墨付きが付いたことからです。

前提となる「暦年贈与」とは?

贈与税は相続税よりも税率は高いのですが、基礎控除というものがあり、年間110万円以下の贈与なら非課税です。

この仕組みを利用して、年数をかけてできるだけ多くの財産を生前に贈与し、相続財産を減らしていくのが「暦年贈与」というものです。

しかしこれには、注意しなければならないさまざまな落とし穴があります。

いわゆる、「名義預金」や「連年贈与」(定期金給付契約に関する権利の贈与)などの問題です。

暦年贈与の仕方を間違えると、結果的に何の相続税対策にもならずに、逆に税務署からペナルティが課せられるということにもなりかねません。

この不安の解消にお墨付きが付いたのが今回の『暦年贈与信託』です。

『暦年贈与信託』とは?

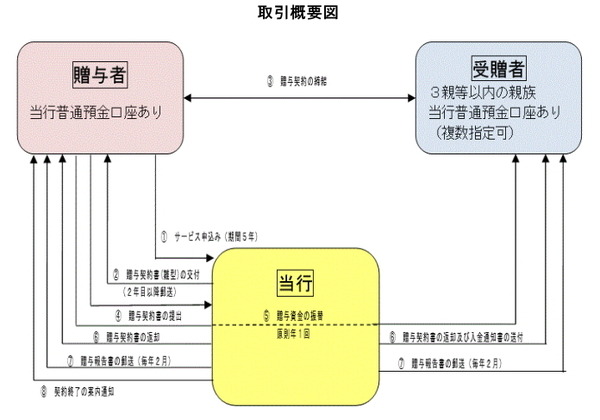

信託銀行が提供するサービス(商品)のことで、その仕組みは、贈与者(委託者)が信託銀行(受託者)と契約を結んで、受贈者(受益者)と金額等を指定します。

毎年1回、信託銀行は受贈者(受益者)の意思確認等をしたうえで、贈与者(委託者)の口座から預金を受贈者(受益者)に振り込む手続を代行しておこなうというものです。

これにより、贈与契約の客観的な証拠(書面・確定日付・金銭の移動・受贈者の意思確認)が明確になるわけです。

暦年贈与信託のメリット・デメリット

メリット

・ 領収証(証拠)を出す必要がない

・ 中断可能

暦年贈与信託のメリットは、受け取る側にとって用途が限定されず自由に使えるということです。その他の生前贈与制度では用途が限られるものが多いため、大きなメリットといえるでしょう。

また、用途自由であるために引き出しの際に領収証(証拠)を出す必要もありません。さらに、万一、贈与者が困窮するような事態になったら中断も可能です。

デメリット

デメリットとしては、毎年の金額が小さいため多額の相続財産を贈与したい場合には、かなりの年数が必要になることです。(相続開始前3年以内の贈与については、持ち戻しの対象でもあります)

しかしこのデメリットについては、他の制度と併用することである程度、解消できることもあるでしょう。(執筆者:小木曽 浩司)