2011年に発生した東日本大震災、そして2016年に発生した熊本地震を契機に、地震保険への関心が高まりました。

地震で被害を受けた際に、国から「被災者生活再建支援制度」の名目でお金が支給されますが、最高でも300万円しか支給されません。

正直な話、300万円では家の再建は難しいので、やはり地震保険は必要になってきますよね。

目次

地震保険と火災保険はセット

しかし、地震保険は基本的に、火災保険とセットでなければ加入できません。

家屋の損害を補償する保険としては「火災保険」がありますが、広範囲に被害を及ぼす地震は火災保険では適用されません。

そこで地震保険をセットにして加入することになっています。今は火災保険に加入しておらず、地震保険だけに加入したい方も結構いるでしょう。

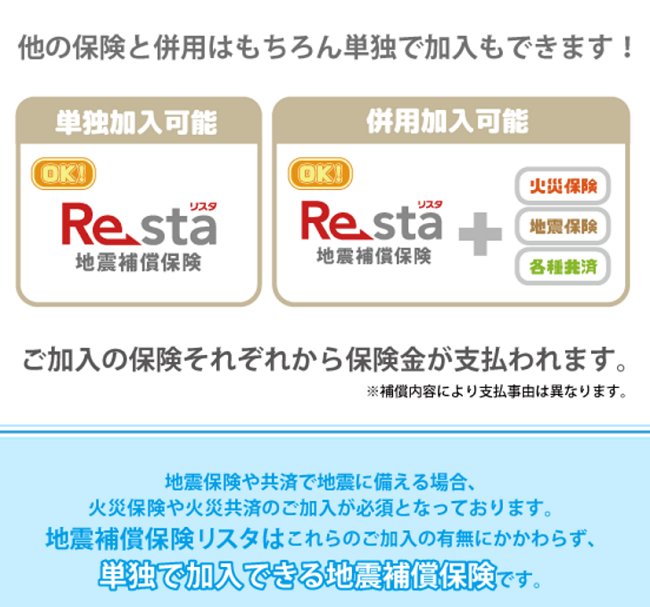

単独でも加入できる「地震補償保険リスタ」

そんな中、SBI少額短期保険株式会社では、ユニークな保険を販売しています。それが「地震補償保険リスタ」です。

この保険最大の特徴は、火災保険をセットにしなくても加入できる現在のところ唯一の保険ということ。

もちろん、他の火災保険や地震保険、その他各種共済保険と併用して加入しても構いません。

リスタは、地震や噴火を原因として、自宅が倒壊、火災、地盤沈下、液状化、流出などの被害を受けた際に補償されます。結構幅広い災害を想定しているのがうれしいですね。

■地震補償保険リスタ

お手頃な保険料

気になる保険料ですが、リスタの保険料は月々1,210円からと、結構お手頃です。

それでいて保険金は300万円から選べることになっており、最高で900万円まで補償されます。「被災者生活再建支援制度」の上限額と同じ金額が補償されるのです。

こんな使い方もできます

単独で加入してもいいのですが、既存の地震保険を補う形で入るとより効果的です。

既存の地震保険では、その補償額は火災保険の50%となっており、残りの50%は自己負担となります。そこで、地震補償保険リスタも加入していれば、自己負担分を少しでも軽減できるのです。

リスタの注意点

一般的な地震保険とリスタでは、条件が若干異なりますので注意が必要です。

地方自治体による被害認定に応じて、支払金額が決まるのは同じです。

しかし、一般的な地震保険では一部損壊でも保険金が支払われるのに対して、リスタでは一部損壊は対象となっておらず、半壊以上を保険金支給の対象としております。

建物が一部損壊であれば、家財道具がめちゃくちゃに壊れてもリスタでは補償されません。

また、加入できる金額の条件が世帯数で定められており、夫婦2人世帯ですと500万円が上限です。(執筆者:角野 達仁)