土地や家屋を所有している人は、その所在地の市町村(東京23区内の場合は東京都)に毎年固定資産税(都市計画税を含む)を納付しなければなりません。

送られてきた納付書に記載されている税額を何の疑いもなく納めている方が大半ではないでしょうか。

実はこの固定資産税、様々な理由により税額計算を市町村が誤っている場合があります。場合によっては還付を受けることも可能です。

以下計算に誤りが多い事例を紹介しますので、自分の固定資産税に同じようなことがないか確認してみて下さい。

目次

1. 特例がきちんと適用されていない場合

固定資産税額の計算上、税額が軽減される様々な特例があります。この特例が市町村の事務処理上きちんとされていない場合、税額が高く計算されることになります。

次のような特例があります。

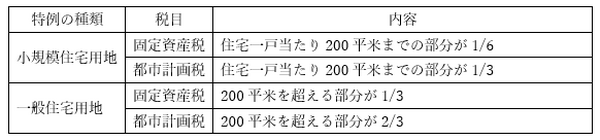

(1) 住宅用地の税額の軽減

ここで言う住宅には社員寮や老人ホーム、アパートなども含まれます。このような集合住宅の場合、小規模住宅用地の適用対象となる面積は200平米×住戸数となります。

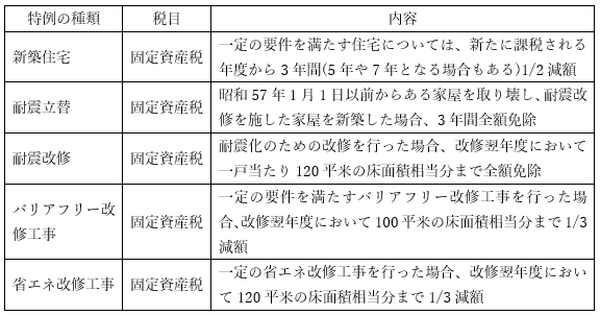

(2) 新築、耐震改修、バリアフリー改修等があった場合等の家屋の税額の軽減

2. 土地や建物の使用用途の変更などを市町村が把握していない場合

土地や建物について、使用用途が変更となった場合、固定資産の金額は変わります。地目の変更登記などを行わなかった場合、市町村は使用用途の現況をきちんと把握できないため従前のまま固定資産税の課税が行われる可能性があります。

次のような場合がそれに該当します。

(1) 事業用として使用していた土地や建物を住宅用として使用し始めた場合。

事業に使用していた土地や建物を住宅用として使用し始めた場合、先程説明した住宅用地の税額の軽減をうけることができるようになり、税額は安くなります。

建物の一部分のみを住宅用として使用し始めた場合も、その住宅用部分の面積割合に応じて住宅用地の税額の軽減を受けることができます。

(2) 増築や減築をした場合

建物の増築や減築があった場合、建物の面積が変更となるので固定資産税額が変動します。

(3) その他の土地の使用用途の変更

宅地を駐車場用地に変更した場合、宅地を農業用地として使用し始めた場合などが該当します。

(4) 建物が未登記である場合

建物が未登記である場合においても固定資産税は納付しなければなりません。

未登記の建物については全てを市町村が把握しているわけではありませんので、すでに取り壊されている未登記の建物についても課税されている場合があります。

3. 固定資産税の納税額は毎年確認を

固定資産税は基本的に市町村が税額計算を行うので、わざわざ確認する人はほとんどいないというのが現状です。

そのため誤った税金を長年にわたって支払い続けているという人もたくさんいらっしゃいます。土地や建物の登記がきちんとできていない場合、特にそのような事が多いように思います。

今回紹介した以外にも、単純に市町村が計算を誤っている場合もあります。

固定資産税の納税額は毎年確認するとともに、土地や建物の状況に変更があった場合や税額の計算に疑問がある場合は市町村の担当部署に問い合わせをすることが大切です。

過去誤って納付してしまった分については原則5年間、重大な錯誤がある場合は最大10年間(市町村によってはそれ以上の場合も)遡って還付を受けることができる可能性もありますので是非ご確認ください。(執筆者:高垣 英紀)