目次

チューリッヒ生命の新商品「くらすプラス」

チューリッヒ生命の新商品「くらすプラス」の商品説明会に参加してきた。「くらすプラス」は働けなくなったときに、収入を補てんするというコンセプトの就業不能保険である。詳しい商品の概要は、同社のウェブサイトを参照してほしい。

医療保険が供給過剰となり、かつてブルーオーシャンの領域であった医療保険が、供給過剰状態(レッドオーシャン)になるなかで、就業不能保険は最近、各社が開発に注力している保険の分野である。

説明会のプレゼンテーターであったチューリッヒ生命の、チーフ・マーケティング・プロポジション・オフィサー(以下CMPO)の野口氏は、この状態を、

とコメントしている。

就業不能保険が流行る理由

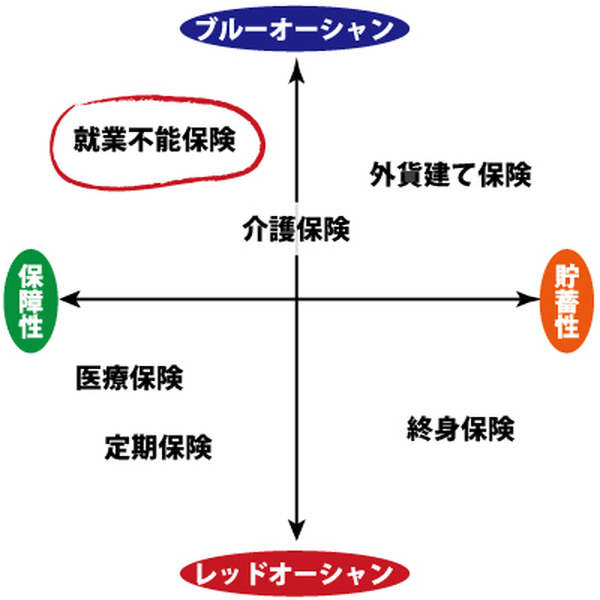

図表1 就業不能保険のポジショニング

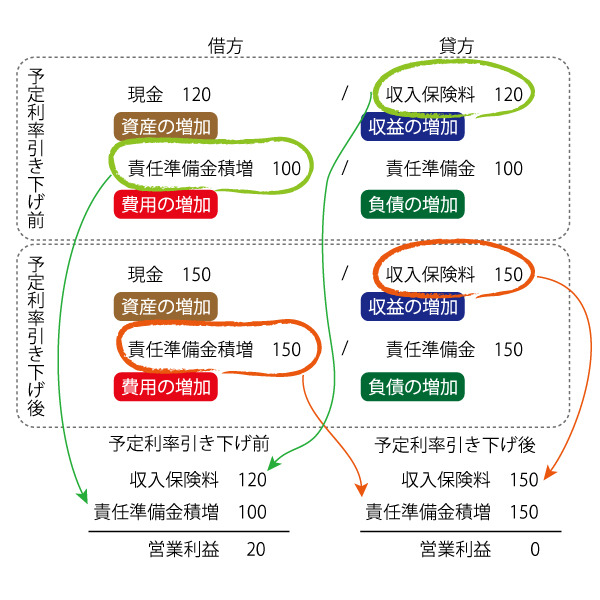

就業不能保険には商品開発を加速する要素がある。それは、日銀が採るマイナス金利の影響である。商品説明会で野口CMPOが言及していたのが、

ということである。標準責任準備金用の予定利率の計算についての詳細は金融庁の告示(pdf)を参考にしてほしい。

マイナス金利の影響で国債の応募者利回りが下がり、標準責任準備金用の予定利率が引き下げられる。

終身保険などの貯蓄性の高い保険では、保険料の引き上げにつながり、保険商品としての魅力は著しく損なわれることとなる。だから、生命保険各社は、この時期、終身保険などの貯蓄性の高い商品の開発に及び腰になるわけである。

責任準備金の積み増しが保険会社の利益に与える簡単な例は下図を参照にしてほしい。

予定利率引き上げが利益に与える影響【例】

一方、商品開発の余地という点で考えると、競合商品が多く存在する医療保険や定期保険の分野で(他社を差別化できる)魅力ある新商品を開発することは難しい。そうなると、これまで商品開発が及んでいない分野(ブルーオーシャン)で商品開発をしようというのは、合理的な帰結である。

図表1はそのことを簡単に示したものである。この時期、保険会社各社が就業不能保険の発売を加速させている背景には、就業不能の分野に対するニーズが認められるという消費者側の理由のほか、保険会社側の理由も存在するのである。

保険会社側のメリット

・ マイナス金利が長期化しても、商品の収支がマイナス金利の影響を受けにくい

・ 競合する商品が少なく、他社を差別化しやすい

年金の設定

年金期間は固定型?逓減型?

就業不能保険の保障の主流は、就業不能状態になったときに年金を受取るタイプである。そしてこの年金の受け取りのタイプには、固定型と逓減型がある。

固定型とは

あらかじめ定められた期間(たとえば10年)年金を受取るものである。

くらすプラスは固定型の商品設計になっている。説明会においては、『わかりやすいので固定型を採用した』と説明されていた。

保険会社にとってのメリット・デメリット

・ 期間にバリエーションを持たせる(5年、10年など)ことで、引き受けるリスクを調整できる

・ 若年齢と高年齢で保険料の差が大きくなる

逓減型

逓減型とは、保険期間満了の時(たとえば65歳)まで年金を受け取るものである。

保険会社にとってのメリット・デメリット

・ 長期間の契約を設定すると大きなリスクを引き受けることとなる

・ 若年齢と高年齢で保険料の差が大きくならない

なぜ「くらすプラス」の年金が固定型になっているのか…

筆者は、保険会社のリスクコントロールであると推測している。特に50代の消費者がこの保険に加入しようと思うのであれば、逓減型の方が保険料が安い。

一方、30代の方がこの保険に加入しようとすると固定型の方が保険料が安くなると考えられる。つまり、チューリッヒ生命は、年金のタイプを固定型にすることにより、契約者のターゲットゾーンを絞り込んでいると推測するのである。

また、後述するようにストレス性の疾患の保障を売りにしているため、ストレス性疾患で給付が長引くことを考えると、固定型にしてリスクを絞り込んでいると考えられる。

就業不能の定義

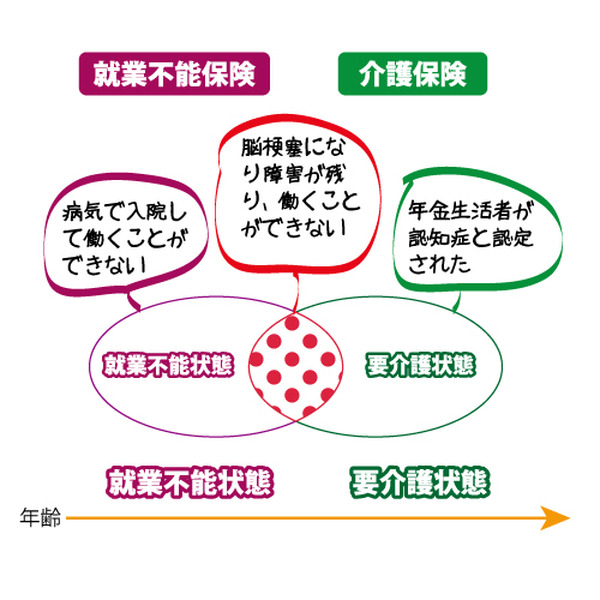

就業不能と要介護

就業できなくなったときを保障するのが「就業不能保険」なのであるが、以下のようなケースが考えられる。

・脳梗塞になり入院して、障害が残った

・認知症のため、公的介護保険の要介護に認定された

よく考えると就業不能保険と介護保険はよく似ている保険であることに気づくであろう。就業不能状態と要介護状態の重複している部分はかなり大きい。

各社の就業不能保険においても、就業不能状態とは、

b. 要介護状態になったとき

c. その他の場合

に分類できる。

「くらすプラス」の就業不能の定義

(1) がん、脳卒中、急性心筋梗塞、肝硬変、慢性腎不全により60日以上入院または在宅療養した

(2) 病気やケガによる所定の高度障害状態に該当

(3) ケガにより所定の身体状態に該当

(4) ストレス性疾病に罹患して60日以上の入院した

野口CMPOに(1) から(4) までの発生予想について、全体を100%としたときのウェイトを質問した。

回答は、(4) の割合が高く、次いで、(1) という順序であった。(具体的なウェイトについての言及はなし)

保険会社から考えると

(2) は通常の死亡保険にも含まれている基礎率であり(3) は傷害保険の保険料が低廉なことを考えれば(2) と(3) について保険会社は大きなリスクを引き受けているとは考えにくい(発生する確率は低いと考えられる)。

残るは(1) と(4) であるが(1) については「糖尿病」についてのリスクを避けたとの説明があった。糖尿病は合併症が考えられるため、保険会社として慎重な対応をしたということであろう。

(4) については、チューリッヒ生命の「売り」であるが、予想される給付確率は最も高い。ストレス性疾患は給付が長期化することが考えられるため保険会社としては、一定の水準でリスクを遮断したいところである。就業不能の年金のタイプを固定型にすることにより、リスク管理を行っていることは前述した。

チューリッヒ生命が期待する契約形態

チューリッヒ生命は、30代から40代の人たちに、「くらすプラス」の契約者になってほしいと考えているであろう。想定する月払保険料は、配布された資料から推定すると平均して5,000円程度。

また、「くらすプラス」は特約として販売されるということであるので、同社の医療保険である「終身医療保険プレミアムDX」の上乗せ契約として販売されるので、主契約と併せて1万円程度の月払保険料を期待しているのではないだろうか。

親和性のある販売チャネルは、ほけんの窓口、保険見直し本舗などのショップ型代理店と推測する。ショップ型代理店では医療保険は販売の主力になっているが、今後、公的保障などを勘案した給付の見直しが中心になっていくものと考えられる。

「くらすプラス」は代理店のニーズに適う。銀行チャネルでは商品内容が複雑すぎるように思える。

手数料についての予想

手元に全く資料がないので本当の予想になってしまうが、初年度については、最大で保険料の50%程度を手数料として支払うように感じられる。

(1) 不担保期間が設定されているので最初に2か月に給付が発生することはほとんど考えられないこと

(2) 特約になっているので、保険契約にかかる診査料などコストを抑えられること

この2点が手数料にプラスに働く。

「くらすプラス」をどのように考えるべきか

一般消費者にとって

現在の公的医療保険の水準や医療の進歩を勘案すると、保険に対するニーズは、現行のタイプの(保険会社の)医療保険から、就業不能保険のようなタイプの保険へとシフトしていくことが考えられる。

そういった意味で、「くらすプラス」は、消費者のニーズを先取りした商品と考えることができる。また、ストレス性疾病についても積極的に保障している点も評価できる。

保険の見直しを考えるのであれば、何かを削らなければ保険料は高騰する。その際のリストラの候補は既存の医療保険かもしれない。

ファイナンシャルプランナーにとって

消費者のニーズとともに、保険商品の中の先進性と保守性を併せて評価できるようになればよい。

「くらすプラス」についても、商品説明会で明示されたこと、明示されなかったことを含め、保険会社としてのリスク管理にも考えが及ぶようになればよい。

特に、ブルーオーシャンといわれる領域では、(予想以上の給付が発生しないように、発生したとしてもその損失を限定できるように)適切にリスク管理することが重要である。

保険会社はリスク管理についてすべて公表するわけではないので、公表されている資料から類推することが大切になってくる。給付の比較をすることは商品分析の一つではあるが、全部ではない。

会社の商品戦略、他社や隣接業界との競合、販売チャネルとの親和性などを踏まえて商品分析を行うことが重要である。

その上で、消費者の視点で保険商品を考えるとよいだろう。『消費者の視点で保険商品を分析する』ことと『消費者と同じ程度の知識で商品を分析する』ということは異なる。(執筆者:杉山 明)