目次

はじめに

私が経営しているファイナンシャル・コンサルティングのCOCO PLANは主に女性のライフプランに必要な資金のご相談を受けております。

20代~30代の方は貯蓄のご相談が多く、40代~50代の方になると老後に必要な資金についてのご相談が増えてきます。

特に女性のおひとり様からは

「貯蓄はいくら必要?」

などの老後の生活資金に関するご相談を多く頂いています。

老後の資金

引退後、老後の生活資金のベースは「年金」と「貯蓄」になります。

年金はこれまでの生涯賃金(働いている間に受け取った賃金)の平均額によって支給額が決まります。

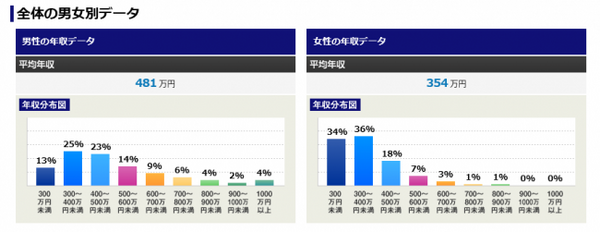

平均年収の男女差

男性と女性の平均年収を比べると女性の平均年収が低いことが分かります。つまり、生涯賃金も少ないということ。

生涯賃金の男女差

生涯賃金が少ない分、退職後にもらえる年金も少なくなる傾向があります。女性は「貯蓄」をしておかないと、老後の生活が苦しくなってしまう恐れがあるのです!

さらに、女性の方が長生き。健康寿命から平均寿命までも10年以上と、健康状態に不安がありつつ生活をする期間も長いのです。そのため、充分な生活費、病気やケガに備えた貯蓄が必要となります。

女性の平均寿命 86.39歳

おひとり様の老後資金

65歳定年から平均寿命までの約20年間の生活資金はどのぐらいになるのでしょうか。

30万円×12か月×20年間=7,200万円

年金が毎月10万円受給できる場合

30-10=自己負担額20万円

20万円×12か月×20年間=4,800万円

退職金が1,000万円、2,000万円あったとしても、数千万円は貯蓄しておかなければいけない計算になります。

働ける時期にできるだけ「貯蓄」をしておくことが、老後の不安の軽減につながることが、おわかり頂けるかと思います。

貯蓄は早く行えば、その分、目標金額を貯めるときの負担が少なくなります。

<例>

20歳の場合、毎月 3万7,000円

30歳の場合、毎月 4万7,000円

40歳の場合、毎月 6万7,000円

50歳の場合、毎月11万1,000円

毎月3万円~5万円くらいであれば、自炊を増やしたり、自由に使っていたお金を貯金にまわしたり何とかできるのではないでしょうか。

しかし、7万円や10万円などを毎月、貯蓄に捻出するのはかなりの負担がかかります。

20代~30代の方は老後までに貯蓄をする「時間」があります。対して、40代~50代の方は貯蓄をする時間に限りが!?

そこで、ただ貯蓄するのではなく、「金利」を利用して『お金に働いてもらう』ことが重要に!

40代~50代の方必読!! 金利の知識

現在、銀行等に預けると年利0.025%の利息がつきます。どのぐらいか計算されたこと、ありますか?

毎月5万円貯蓄したとします。年間60万円、1年後の利息は……

150円です。気持ち利息がついたというイメージでしょうか。

では、年利3%の場合は? 年間60万円、1年後の利息は……

1万8,000円です。

これが5年、10年と長期にわたると如何でしょうか。

毎月5万円ずつ貯蓄した場合

こんなにも差がついてしまいます! 貯蓄の3ステップを参考にして、老後の資金準備を!

貯蓄の3ステップ

老後のために必要な貯蓄の計画をたてることが第1歩。貯蓄だけでは限界がありますので、お金の貯め方・増やし方を学び「お金に働いてもらう」ことが第2歩。

プラスを求めると、そこにはリスクはつきもの。どのようなリスクがあるのか、自分の資産バランスに合っているのかなどリスクを学ぶことが重要な第3歩です。

もちろん、私たち専門家のアドバイスも参考にしていただければと思います。

おわりに

マネーセミナーや個別カウンセリングに来られる方の多くは、近い未来や遠い将来に「お金の不安」を感じてこられます。

実際にお話しを伺うと、貯蓄をしている方がほとんどです。きちんと自分の生活やお金の出入りをチェックしているからこそ不安を感じられるのだと思います。

具体的に必要な老後の資金を算出し不安を“見える化“することで、貯蓄が明確な”目標“に変わります。不安が目標に変わったとき、皆さんの顔に笑顔とやる気が出てきます。

老後に不安を感じるのではなく、目標を持って活き活きと生活をし、貯蓄も楽しみながら取り組んで頂ければ幸いです。(執筆者:藤井 亜也)