今年も残りわずか。冬のボーナスのインパクトが大きいのでその陰に隠れてしまいがちですが、サラリーマン世帯にとっては12月のお給料も楽しみですよね。

何たって、12月のお給料は生命保険料控除などがまとめて年末調整されているため、ちょっと高いことが多いから。

特に住宅借入金等特別控除(いわゆる「住宅ローン控除」)を受けている人は、ほくほくしているのではないでしょうか。

なんて給与明細を楽しみにしている人もおられるかもしれませんね。

目次

う~ん…でも~

きっと、その期待は裏切られますよ。

ローン残高が3,000万円あれば30万円の減税が受けられるわけですから、この考えはそんなには間違っていないのですが…。

所得税って、そんなに払ってない

というのも、一般的な収入の人は所得税をそんなに払ってないんです。所得税は累進課税ですから、収入が多い人ほど税率が高くなります。

日本経済新聞によると、2014年には約4%の国民が税収の約5割を負担しているのが所得税なんだとか。高収入の人に支えてもらっている制度なんですね。

それでは、私たちはどのくらい所得税を払っているのでしょうか?

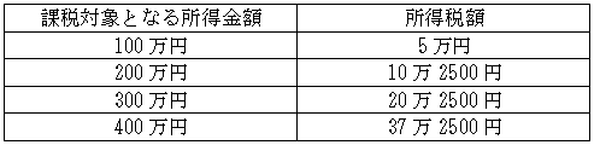

国税庁HPを参考に、試算してみました。

(図1)

注意してください

上の表の左の列は「年収」ではなく「所得」ですからね。

給与所得控除に社会保険料控除、基礎控除に扶養控除なんてものをどんどん合算していくと、年収(いわゆる「額面年収」)が800万円くらいでも所得は400万円程度になりますし、年収600万円くらいでも所得は300万円程度になります。

子どもが多かったり親族を扶養していたりすると、年収があっても所得はぐっと圧縮されますね。

つまり、年収が600万円くらいの人(胸を張れる年収ですよね!)でも、所得税を30万円も払ってないんです。払ってないものは還ってきません。

還付しきれなかった住宅ローン控除枠は、個人住民税の減税に回されます

でもね。

なんて怒ることもないんです。きちんとそのあたりも考えられて制度設計されていますから。

所得税から引ききれなかった住宅ローン控除枠は…

個人住民税へ回されて減税されます。

住んでいる自治体によって多少の差はあれど、私たちは個人住民税として、累進課税ではなく一律10%+αを納付しています。

αは「均等割」といって、市民全員が所得にかかわらず同額を負担する部分です。お話を簡単にするため、この+αを無視して、個人住民税も試算してみました。

(図2)

ただし、ですよ。実は住宅ローン控除の住民税からの控除には上限があります。それは、

・所得金額の7%

・13万6500円

のどちらか少ない方。ですから、最終的に住宅ローン控除を受けられるのは、次の金額になります。

※住宅ローン控除の最大減税額は年間40万円です(平成26年4月~平成31年6月)。

乱暴な計算ですが、年収600万円の人が配偶者だけを扶養していると、所得が300万円くらいになります。表を見てください。

所得が300万円なら

所得税から20万円ちょっとと、個人住民税から10万円です。

ただし、それでも年末調整でドカンと還ってくるのは所得税分だけです。

個人住民税は今年の所得分を来年6月~再来年5月の12か月分納ですので、先が長くてなんだか得した気分があまり感じられないのは否めません。確かに減税してもらえるのですが…。

そして!ここは重要ですよね。所得が300万円でも200万円でも、住宅ローン控除を最大限利用することはできないんですね。

収入のボリュームゾーンの上にいる人たちが、最も恩恵を受ける制度のようです。

気をつけてほしいこと3つ

いかがでしょうか?

毎年のことなのに、忘れてしまっていた人もおられるのではないでしょうか。ここまで述べたことのまとめとして、最後に気をつけてほしいことを3つ書きます。

1. 住宅ローン控除の還付をあてにして、大きな出費をしない。

控除枠が数10万円もあっても、年末調整での還付は10万円前後という人はけっこういます。

その残りの分の恩恵は半年後~1年半後にゆっくり得ることになるので、何10万円もの出費をすると財布がピンチになるかもしれませんよ。

2. これから住宅を買う人は、自分の最大控除額を計算しましょう。

平成31年6月の住宅取得までは、年間最大40万円の住宅ローン控除が得られます。でもその恩恵を最大に受けられるのは、所得がおよそ350万円以上の人(図3参照)です。

それに足りないと、はみ出た分の控除額はやっぱり無駄になってしまうので、目論見がはずれるかもしれませんね。

住宅取得後に子どもが増える予定の人は、さらに余裕をもって住宅資金計画をたてるべきでしょう。

3. ふるさと納税の限度額が大幅に減る!

住宅ローン控除で所得税から引ききれない分は個人住民税から引く…っていうことは、ふるさと納税の限度額が大幅に減ることになります。

だってふるさと納税は、個人住民税を寄附金控除する制度なんですから。住宅ローンを返済中の人は、このあたりにも注意しておきましょう。(執筆者:徳田 仁美)

団信・8疾病保障の保険料0円! 繰上返済手数料0円! の業界最安値水準の金利なら⇒住信SBIネット銀行 公式HP