私ごとですが、昨年9月に左片側顔面痙攣で、根治術である微小血管減圧術という手術を受けました。入院は、事前検査を含めて、15日間。

2、3か月の生活費と民間の医療保険は、事前に準備していたものの、どれくらい治療費の負担があるか気になりました。

私の場合、急な入院ではなかったので、協会けんぽ(会社の総務)に限度額適用認定申請書を提出、1週間ぐらいで「限度額適用認定証」が送られてきました。

所得区分も「限度額適用認定証」に表示されています。

おかげで、医療費の出費を抑えることができ、仕事への復帰もあわてることなく段階を経ながらすることができました。

私の場合は、社会保険でしたが、国民健康保険の方は、市町村の国保担当のところで手続きを取られてください。代理人でも大丈夫なようです。

目次

「限度額適用認定証」(区分ア~エ)「限度額適用・標準負担額減額認定証」(区分オ)とは

です。

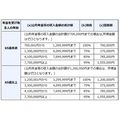

入院など今は心配ないが、いざという時のために「高額療養費制度」の所得区分を簡単に知ることができます。

国民健康保険の方は、保険税の算出の基になる所得と同じ額になりますので、ぜひ、参考にされてください。

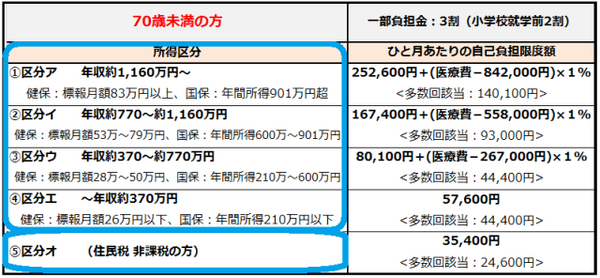

また、今年8月から70歳以上の高額療養費が改正されるため、70歳未満の場合についてのみ書いていますので、ご了承ください。

所得区分(ア~エ)の見方

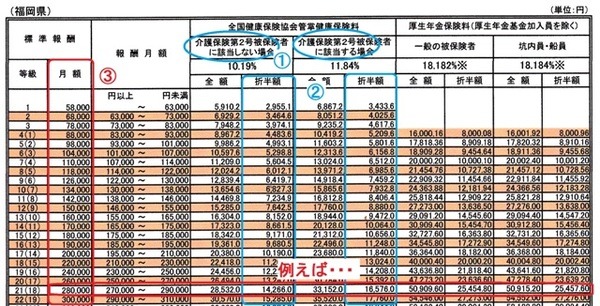

社会健康保険は「世帯主の月収」で高額療養費制度の区分が決まる。

社会健康保険の場合は世帯主の標準報酬月額に応じて区分します。

例えば、25歳Aさんの場合

給与明細(下記参照)の健康保険欄は1万4,266円でした。

すると、協会けんぽサイトの健康保険ガイド・都道府県を選択・平成29年度保険料額表の(1)介護保険第2号被保険者に該当しない場合(2)折半(3)標準報酬月額の順で見ていけば、標準報酬額は28万円…【区分ウ】となります。

また、40歳以上の方であれば、(1)介護保険第2号被保険者に該当する場合(2)折半(3)標準報酬月額の順で見てください。

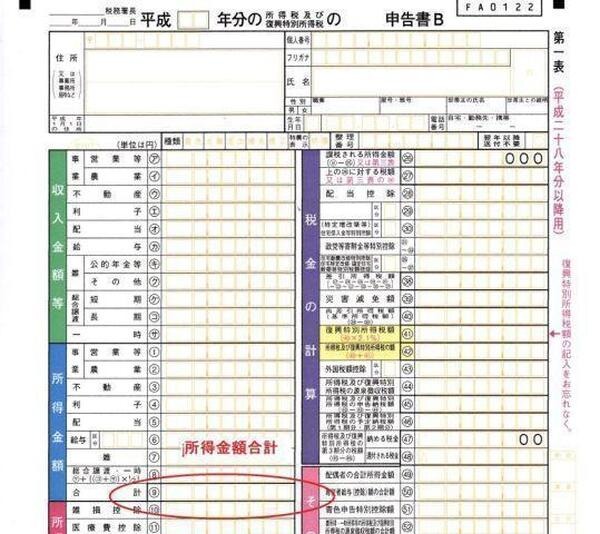

国民健康保険は「世帯の年収」で高額療養費制度の区分が決まる。

国民健康保険に加入されている場合は、「世帯の年収」で、国保に加入されている方・家族全員の「年間所得」を合わせた金額に応じて区分されます。

「年間所得」とは、

いわゆる「旧ただし書所得」。退職所得は含まず、雑損失の繰越控除額は控除しない。

※所得の確認ができない方がいる世帯は区分アになります。

総所得金額にも大きく3つにわかれます

1. 自営業の場合

※以下は、扶養家族なし、本人の総所得金額のみの場合でご紹介しています。

2. 給与所得の場合

平成28年分速算表

※端数整理額の求め方…収入金額 ÷ 4 = A(千円未満は切り捨て)、 A × 4 = 端数整理額

(注)同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用してください。

280万 ÷ 4= 70万、70万 × 4 = 280万円

280万 × 70% - 18万 = 178万円

178万 - 33万 =145万円…【区分エ】

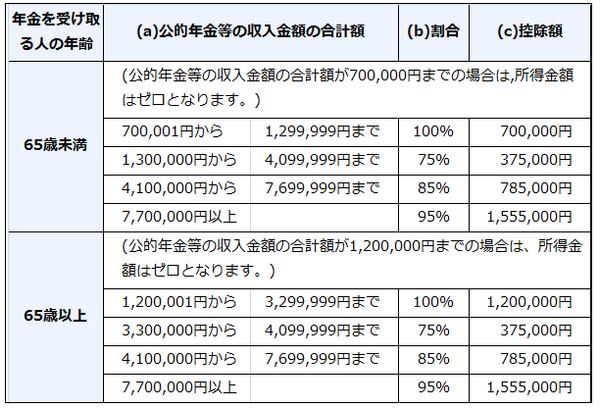

3. 公的年金等に係る雑所得の場合 (平成17年分以後速算表)

280万円 × 75% – 37万5,000円 = 172万5,000円…【区分エ】

住民税非課税世帯(区分オ)の場合

(1) 障がい者、未成年者、寡婦・寡夫の方で、前年の「合計所得金額」が125万円以下(給与所得のみの場合、収入金額になおすと204万4,000円未満)の方

(2) 前年の「合計所得金額」が単身者の場合 : ※35万円以下(給与所得のみの場合、収入金額になおすと100万円)の方

控除対象配偶者または扶養親族がある場合:(扶養人数+1) × ※35万円 + ※21万円以下の方(※福岡市の場合、各市町村により金額がちがいます)

(3) 生活保護を受けている方

前年の総所得金額 + 分離課税の山林所得金額・退職金所得金額・株式・長期(短期)譲渡所得金額等

(雑損失の繰越控除額は控除しない。)

株式・長期(短期)譲渡所得金額等の確定申告には注意が必要

最近は、老後の生活不安などから株式投資や投資信託など投資を始められた方も多くおられると思います。

「合計所得金額」や「年間収入」には、株式・長期(短期)譲渡所得金額等も加えるようになっておりますが、証券で口座(特定口座)を作る際、「源泉徴収あり」を選んでおくほうが何かと便利かもしれません。

特定口座には、確定申告をしなくてもいい「源泉徴収あり」と、確定申告しなくてはならない「源泉徴収なし」の2種類があります。

「源泉徴収あり」は利益が出れば証券会社が自動的に課税分を天引きし、損失が出たら税額分を自動還付してくれるため申告がいらない仕組みになっています。

この場合は、「合計所得金額」や「年間収入」に株の利益分を収入として加えることはありません。

しかし、課税分を返還してもらおうと確定申告不要とされている上場株式等の配当等を確定申告した場合、配偶者控除や扶養控除などの判定上の「合計所得金額」に参入されます。

これにより、扶養等の控除が受けられないことや、国民健康保険料・介護保険料または高額療養費制度の区分に影響が出る場合がありますので 注意が必要です。

国の制度などを、事前に知っていることによって、自分自身を含めた家族の家計・財産を守ることができます。

最後に

スキルアップのために退職や転職、または起業する方も時代とともに増えてきました。

次回は、前年度と今年度の収入に大きな差がでたり、健保から国保へ、国保から健保へと変わったりしたときの高額医療制度について書きたいと思います。(執筆者:京極 佐和野)