目次

会社を辞めるタイミング

7月・8月はボーナス月ですね。会社を辞めるタイミングで多いとされているのが、ボーナスをもらってからの退職だそうです。

次の就職が決まっているなら心配はないのですが、再就職を決めずに仕事を辞めるときは、事前に支払わないといけない金額を把握しておくことも重要ですね。

そこで、今回は、

・ 入院して治療費が高額になった時はどうなるか?(レアなケースかもしれませんが)

辞める時の理由にもよりますが、健康保険料を軽減してもらえる制度があるのでご紹介します。

保険料は、健保は当年度の所得、国保は前年度の所得で決まる

健保保険料―標準報酬(定期決定)の場合

健保の保険料は、4・5・6月の平均報酬月額によって決定されます。実際に新保険料が差し引かれるのは9月の給与からになります。

4月から基本給が上がったなど昨年に比べて収入が増えた場合は、

・ 高額療養費制度の所得区分も変わる可能性があるということ

を意識しておいた方がよさそうです。

国保保険料―年間所得

国保の保険料は、前年の所得によって決定されます。実際に新保険料を支払うのは6月からになります。気をつけたいのは、高額療養費制度の所得区分適用は8月からなので、2か月ずれることです。

たとえば、6月に医療費が高額になった場合、前々年度の所得区分が適用されることになります。

離職理由と健康保険の加入方法によってちがう保険料と高額療養費の所得区分

35歳独身の会社員Aさんが2017年7月末で退職した場合

・ 給与所得控除後266万円

・ 標準報酬額30万円

福岡市の国保保険料率を参考に計算しています。

市町村によって、所得割・均等割・世帯割・資産割・平等割など表記や計算方法が違いますので、市町村に確認してください。

1. 自己都合で辞めた場合

任意継続健康保険料3万300円/月 (標準報酬額30万円)

国保保険料 2万5,900円/月(基準額266万円―33万=233万円)

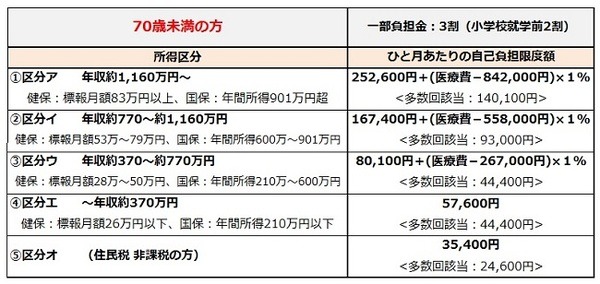

高額療養費 所得区分(ウ)

・ 医療分

所得割 233万円×7.89%≒18万3,800円(100円未満切捨)

均等割 2万1,200円(100円未満切捨)

世帯割 2万1,800円(100円未満切捨)

・ 支援分

所得割233万円×2.94%=6万8,500円(100円未満切捨)

均等割 7,800円(100円未満切捨)

世帯割 8,000円(100円未満切捨)

合計 8万4,300円

2. 企業の倒産や解雇等などで辞めた場合(非自発的失業者の軽減措置)

任意継続健康保険料3万300円/月 (標準報酬額30万円)

国保保険料 8,100円/月(基準額79.8万円―33万=46.8万円)

高額療養費 所得区分(エ)

・ 医療分

所得割 46.8万円×7.89%≒3万6,900円(100円未満切捨)

均等割 21,276円×0.8≒1万7,000円(100円未満切捨)

世帯割 21,805円×0.8≒1万7,400円(100円未満切捨)

合計7万1,300円

・ 支援分

所得割 46.8万円×2.94%≒13,700円(100円未満切捨)

均等割 7,829円×0.8≒6,200円(100円未満切捨)

世帯割 8,029円×0.8≒6,400円(100円未満切捨)

合計 2万6,300円

参考:高額療養費制度(70歳未満の方)

非自発的失業者の軽減措置とは

企業の倒産や解雇等で失業し、国民健康保険に加入された方で、雇用保険の「特定受給資格者」又は「特定理由離職者」である方は、保険料の所得割を前年給与所得の30/100とみなして計算してもらえる措置です。

保険料の均等割と世帯割の軽減(法定軽減)の判定所得(賦課期日時点で判定)についても、対象者の給与所得を30/100として計算します。

ただし、すでに法定軽減(7割軽減)に該当していた方は保険料に変更がありません。

留意点

軽減の対象になるのは前年の給与所得のみであり、営業・不動産・農業所得などは対象になりません。

また、同じ世帯に属するその他の被保険者と擬制世帯主の所得は、通常どおりの所得で計算します。

※擬制世帯主とは、世帯主自身は国民健康保険被保険者ではないが世帯員が国民健康保険被保険者である場合、納付義務が発生する世帯主のこと

軽減の対象となるのは、次のすべての条件を満たす方で、離職した本人のみ

1. 対象年齢 離職時65歳未満

2. 雇用保険受給資格者証に記載される離職理由番号

・ 特定受給資格者…11・12・21・22・31・32

・ 特定理由離職者…23・33・34

特例受給資格者、高年齢受給資格者は対象外です。

※特定受給資格者特定理由離職者の内容については、ハローワークネットサービスでご確認ください。

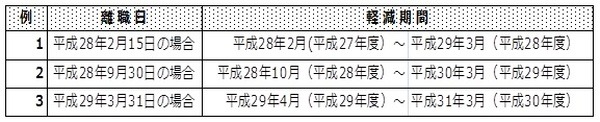

軽減措置の期間は、離職日の翌日の属する月から、その月(離職日の翌日の属する月)の属する年度の翌年度末までが対象となります。(最大で2年間)

軽減対象となる期間中に、就職や被用者保険(社会保険など)の扶養になるなど、他の健康保険に加入して国民健康保険を脱退すると軽減は終了します。

しかし、再度離職や扶養を抜けて国民健康保険に再加入し、軽減対象期間中に新たに雇用保険の受給資格が生じていなければ、残っている対象期間は軽減の対象となります。

再離職の際、雇用保険受給資格が新たに発生した場合は、軽減期間を再判定されます。

3. 世帯主の扶養に入る場合(健保などの健康保険の扶養者になる)

世帯主の扶養に入れば、離職理由を問わず、ご自身の保険料の負担はありません。高額療養費の所得区分も、世帯主の所得金額で判定されます。

4. 昨年無職だったが今年就職した場合

たとえば、仕事を辞めた場合とは逆に、今年4月から就職した新入社員Bさんの場合を考えてみたいと思います。

Bさんは、昨年まで、フリーターで、給与所得は90万円だった(住民税非課税)が、今年4月に就職し、7月にけがで入院し、高額療養費が必要になった。標準報酬額が28万円(区分ウ)だった。

これは、ちょっと気がつかないことですが、前年の住民税非課税の方のみ(区分オ)として高額療養費を計算してもらうことができます。

前年が住民税非課税 (区分オ)の方

↓

今年の高額療養費区分は ⇒変わらない(区分ア)(区分イ)

↓

今年の高額療養費区分は ⇒変わる(区分オ)

さらに、住民税非課税の場合、入院時の食事代も1食210円(一般360円)と負担が少なくなっています。

診療の2年前までなら、差額が戻ってくるかもしれません

フリーターや無職だった方が、就職し、医療費を高額支払った経験があれば、間違った高額療養費区分で支払ってないか調べてみてください。

収入がゼロでも申告を!

非自発的失業者の軽減措置を受けるには、ハローワークで離職届の際に、雇用保険の「特定受給資格者」又は「特定理由離職者」認定が必要です。

セクハラやパワハラ、予期せぬ会社の倒産や解雇、結婚・妊娠・育児・家族の介護などで悩んだ末、離職する人もおられることでしょう。

でも、前出のように離職後の保険料や社会保険の負担は重いです。少しでも、軽くなれば助かりますよね。

離職という決断をする前に相談

「特定受給資格者」又は「特定理由離職者」認定には、条件や注意事項があるので、まずは、ハローワーク・社労士・法テラスなどに相談してみてはいかがでしょう?

また、収入がゼロでも、市区町村役場へ所得申告に行くか行かないかで、現在だけでなく、翌年までの健康保険料・市県民税や医療費の負担額に影響します。

申告や手続きは、きちんとしておくことで、いざという時にそなえることができます。(執筆者:京極 佐和野)