目次

年金の繰り下げって何?

「年金が75歳支給になる!」(今のところ正式に話に出ているわけではありません。)などと雑誌の記事になるし、年金の話題は多いですね。

少し前に「繰り上げが得」とする雑誌があれば、「繰り下げが得」の見出しの雑誌があったり…「年金って結局何が得なの?」と思ってしまいますね。

今日は「年金の繰り下げ」についてお話したいと思います。

「年金の繰り下げ」とは

65歳以降、1部または全部の年金を「後で」受け取る代わりに支給額を増やして受け取る手続きのことです。

「後で」というのは65歳から1年間待って、66歳から可能です。

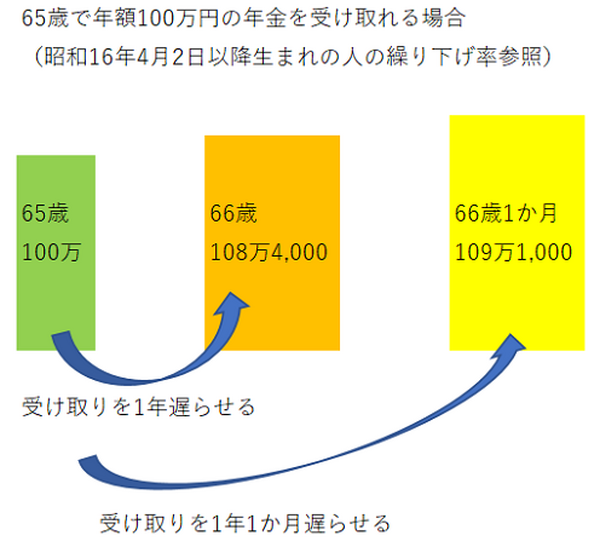

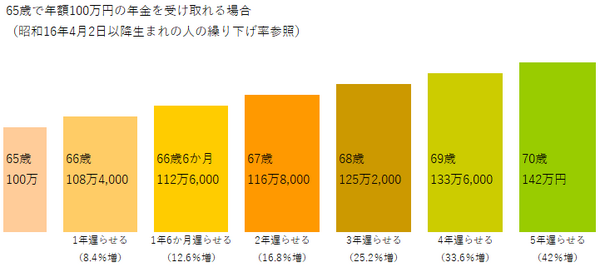

例えば、65歳で年額100万円の年金を受け取るとしたら、66歳に遅らせれば年額108万4,000円になるのです。1年で8.4%(1か月で0.7%)年金が増えるのです。

66歳1か月受け取りなら年額109万1,000円です。銀行預金が「1年で0.02%くらいしか増えない!」ことを考えると「1か月で0.7%増える」なんて驚異的な増え方だと思いましたか?

受け取りをもっと遅らせたらどのくらい増える?

では、引き続き、受け取り時期を遅らせて年金を増やした場合、同じく65歳で100万円の年金を受け取る場合で計算してみましょう。

半年受け取りを遅らせ66歳6か月で受け取れば年金額は12.6%増え112万6,000円です。

2年遅らせ67歳に受け取れば年金額は16.8%増え年額116万8,000円、3年遅らせ68歳受け取りなら25.2%増の125万2,000円、4年遅らせ69歳受け取りは33.6%増の133万6,000円です。

そして5年遅れ70歳受け取りは42%増の142万円にもなるのです! 驚異的ではないですか!

年金繰り下げ、最大の盲点!「加給年金」

年金の繰り下げには盲点もあります。

雑誌の年金記事にはほとんど載っていないようですが、年金を繰り下げると一緒に止まってしまう手当もあります。

それは年金版家族手当とも言える「加給年金」です。(平成29年度価額 配偶者加算 年額38万9,800円)

「加給年金」とは

65歳時に配偶者や高校生以下の子供のいる人に支給され、金額は子供1人目2人目が年額22万4,300円、子供3人目から年額7万4,800円が、本来の年金に加算されます。

そして、年金を繰り下げしても「加給年金」は増額にはならず、「繰り下げている間支給されない」のです。

*注 加給年金が支給される年齢は65歳を基準としていますが、男性は昭和24年4月2日生まれ以降、女性は昭和29年4月2日以降の人の基準年齢です。

年金版家族手当「加給年金」もらえるのはどんな人?

では、年金版家族手当「加給年金」はどんな人がもらえるのか確認してみましょう。

次の全ての要件を満たす人に本来の年金に上乗せして「加給年金」が支給されます。

・ 20年以上厚生年金・共済年金に加入していた人。

・ ただし配偶者は20年以上厚生年金・共済年金に原則加入していない人。

・ 配偶者より先に65歳になる人。

・ 配偶者が年収850万円未満の人。

・ 65歳時点で配偶者や高校生以下の子供がいる人。

多いパターンは夫が20年以上会社員または公務員、妻は長期間会社員をしていなくて、夫より年下で収入も多くない…というパターンです。

夫が65歳になったときから妻が65歳になり妻自身の年金をもらうまで「加給年金」は支給されるのです。

20年以上会社員・公務員だった人と配偶者の年の差が離れている年下ほど、長期間「加給年金」が支給されるのです。

年金繰り下げで損する人

加給年金をもらえる人やもらえる期間が上記の条件であることを踏まえて、年金繰り下げで損する可能性が高い人を挙げてみましょう。

1. 長生きする自信がない人

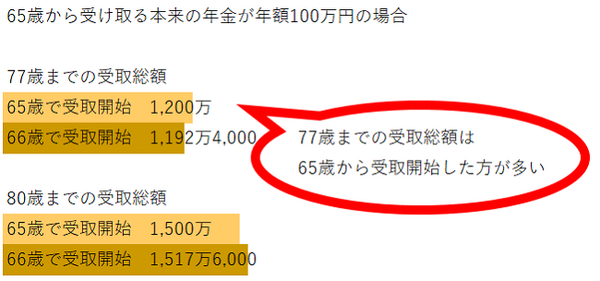

65歳から受け取る本来の年金が年額100万円の場合、80歳までの受取総額は1,500万円、77歳なら1,200万円です。66歳まで繰り下げした場合は80歳までで1,517万6,000円、77歳なら1,192万4,000円です。

1年繰り下げするなら77歳を超える長生きするつもりで繰り下げましょう。

長生きしないと損をする

67歳まで繰り下げた場合は77歳で受取総額1,168万円、78歳で1,284万8,000円、本来の65歳からだと77歳で1,200万円が総額、78歳で1,300万円です。

79歳で1,401万6,000円と65歳受け取りの1,400万円を超えるので、79歳を超える長生きをすると元が取れます。

加給年金が支給されないケースでも、繰り下げ年齢が遅くなるほど、長生きしなければ年金受け取り総額で損をするのです。

2. 会社員・公務員で20年以上勤めていて配偶者が年下の人

65歳から100万円年金をもらう人が1年繰り下げして66歳で年金を受け取っても、8万4,000円の増額に留まります。

妻の誕生日が夫の3か月後だと加給年金は月額で

これがもらえないのは大きいです。

年の差が開いているほど加給年金が支給されないのは経済的に大きいでしょう。

上記1 の計算のように、66歳に繰り下げて年金受け取りの場合、77歳を超えて長生きすれば、65歳から年金をもらっていた人を年金受給総額で追い抜くことができます。

でも妻が1歳以上年下の場合は、年額38万9,800円もの加給年金が最短でも1年は支給されないのですから、話が別です。

66歳に繰り下げて年金受け取りの場合、83歳まで長生きしないと年金受給総額で65歳からもらった人に追いつけないのです。

3. 晩婚や晩産なので65歳時点で子供が高校生以下の人

高校生以下の子供が1人でも加給年金(年額22万4,300円)の月額は約1万8,900円です。

しかも子供は高校卒業すると加給年金は支給されません。繰り下げしない方が得になる可能性が高いでしょう。

年金繰り下げで得する人

逆に年金繰り下げで得する可能性の高い人もいます。

・ 離婚

・ ディンクス

・ 年上妻

等、現代に多い家庭は年金繰り下げで得する可能性は高いのではないでしょうか?

男性の平均寿命を超えて長生きすれば、65歳から受け取っていた人より年金受け取り総額で得をするのです。

1. 65歳時点で独身の人

単身だった人や離婚した人(シングル・アゲイン?)も、加給年金がでない人は繰り下げにより65歳から受け取るより年金総額で得できる可能性が高まります。

2. 20年以上会社員・公務員だけれど配偶者の生まれ月が早い人(年上妻)

妻が65歳となり先に老齢年金を受け取っていると、夫が会社員で厚生年金に20年以上加入していても、年金版家族手当「加給年金」は、支給されません。

「なんと不公平な!」と思うことでしょう。ただ「年金の繰り下げ」をした場合、増加額の恩恵を受けやすくなります。

3. 夫婦ともに20年以上会社員・公務員で勤めている人

夫婦双方で20年以上会社員で厚生年金に入っていた場合も、原則加給年金は支給されないので、「年金の繰り下げ」をした場合、増加額の恩恵を受けやすいでしょう。

4. 男性の平均寿命を超えて長生きする人

中高齢の年代では20年以上会社員・公務員を勤めていて配偶者が年下、配偶者の会社員期間が20年以下などの加給年金の条件がそろった女性は少ないと言えるでしょう。

女性の方が平均寿命が長い分、年金繰り下げの恩恵は受けやすいでしょう。

68歳まで繰り下げた場合79歳で年金受給総額1,502万4,000円が65歳でもらった時の1,500万円と比べ逆転します。

69歳まで繰り下げた場合は80歳で逆転し1,603万2,000円になります。

70歳まで繰り下げた場合は、81歳で逆転して1,704万円になります。

女性の平均寿命は87歳、まだまだ楽勝で余生が残っています。

様々な年金繰り下げ、年金受け取りの方法があります

上記の例は、繰り下げを老齢厚生年金も老齢基礎年金も同時に行ったケースです。

実際には、

「65歳以降老齢基礎年金を繰り下げし、老齢厚生年金だけを受け取り」

など基礎年金と厚生年金を別々に繰り下げすることもできるのです。

また、65歳以降も働く意欲のある高齢者が増えていますし、在職老齢年金の額などによっても年金の受け取り方や増え方は異なります。

年金額や家族状況、職業、加入年数、引退後の仕事の状況などは1人1人異なります。

注意点

「65歳から最短で1年間待機」し、66歳で「老齢基礎年金・老齢厚生年金両方を繰り下げ」すると「最短1年間年金を受け取らない」ということになります。

65歳時に年金事務所から、封書またはハガキが来て

「66歳以降に年金を繰り下げるか」

選べるようになっていますので、すぐに返送しましょう。返送しなければ年金は一時停止になります。

上記の計算は1例ですので、実際の年金額は年金事務所または、ねんきんネットなどで確認してみるといいでしょう。(執筆者:社会保険労務士 拝野 洋子)

関連記事:「【年金前倒しのメリット&デメリット】60歳から受給するために繰り上げたら、総受給額や他の年金にどのような影響があるのか?