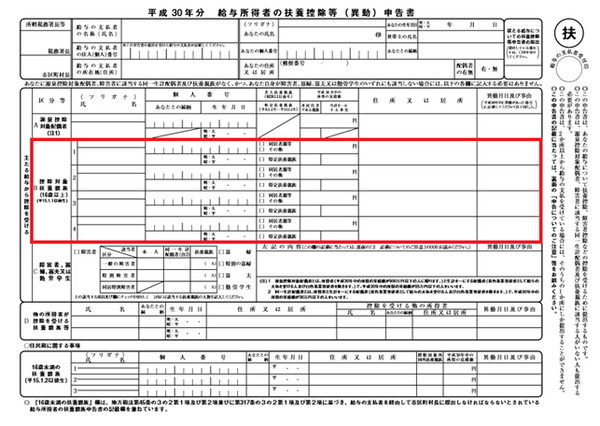

年末調整の扶養控除等申告書にある「B 控除対象扶養親族」の欄ですが、同居している親や16歳以上のお子さんを書いている方が多いでしょう。

配偶者の場合は「A 源泉控除対象配偶者」になりますし、16才未満のお子さんは「○住民税に関する事項」欄に記入します。

控除対象扶養親族は、生計を一にするという要件を満たしていれば同居かどうかは問いませんし、範囲は結構広いです。

ただし年金の扶養(第3号被保険者)は配偶者だけですし、健康保険は控除対象扶養親族より範囲が狭まります。

目次

生計を一にする

所得要件は合計所得金額38万円(所得が給与だけであれば年収103万円)以下であり、これは配偶者に関して「150万円の壁」ができたとしても変わりません。

その他、重要な要件として同一生計(生計を一にする)要件があります。

「お財布が一緒」という言い方もあります。

上記の所得要件に加え、困ったとき・必要なときに生活費・学費等のやりとりを行っていたり、大黒柱が単身赴任で休みの時は家族と暮らしていたりするのであれば、別居であっても同一生計要件を満たします。

この同一生計要件は健康保険の扶養においては「生計維持関係」となり、いわゆる「130万円の壁」と言われる被扶養者の年収基準の他、被扶養者と被保険者が同一世帯の場合は被扶養者の年収が被保険者の半分以下、また別世帯の場合は被扶養者の収入が援助(仕送り)額未満という要件を満たしている必要があります。

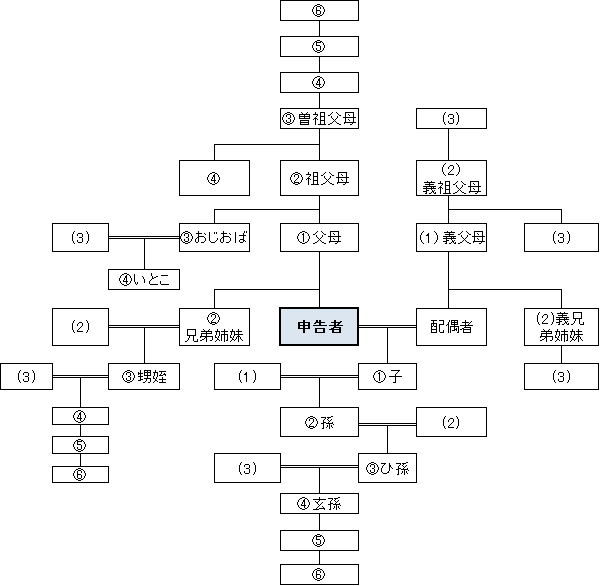

6親等内の血族と3親等内の姻族

控除対象扶養親族の範囲がこれです。よく目にする表現ですが、民法上の親族の範囲と同じです。

血族が自分の親戚筋にあたり、姻族が法律婚配偶者の血族、もしくは自身の血族の法律婚配偶者になります。また、この他里子も含まれます。

親等の考え方ですが、親や子のように、1代違う場合は1親等という扱いです。また兄弟姉妹は1代遡って・1代おりてということで2親等に該当します。あとはこの考え方に基づき、家系図を見て親等を足していけばいいのです。

祖父母や孫は2親等、おじ・おば・おい・めいは3親等、曽祖父母・ひ孫も3親等、いとこ・玄孫は4親等にあたります。

こう考えると6親等内の血族は相当に範囲が広いと言えます。

一方3親等内の姻族では、義理の父母・祖父母・おじ・おば・おい・めいなどは含まれますが、配偶者側のいとこなどは含みません。

なお控除対象扶養親族を申告することによって受けられる所得税の扶養控除額は、通常38万円ですが、

・19歳~22歳の特定扶養親族の場合:63万円、

・70歳以上の老人扶養親族の場合:48万円

(うち同居している父母・祖父母等直系尊属であれば58万円)

と金額が上がります。

健康保険の扶養は範囲が狭まる

一方で、健康保険の扶養(被扶養者の範囲)に関してはここまで広くはありません。3親等内の親族という要件があり、いとこ・玄孫などは除外されます。また

・配偶者

・父母

・祖父母

・曽祖父母

・子

・孫

・兄弟姉妹

のような近親者であれば別世帯でも可ですが、それ以外の親族であれば同一世帯であることも必要です。(執筆者:石谷 彰彦)