目次

「医療費のお知らせ」

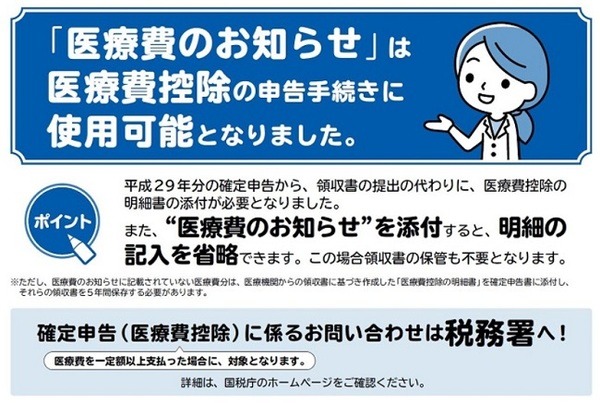

・ 平成29年分の確定申告から医療費控除を受ける場合

「医療費控除の明細書」を提出することにより、「医療費の領収書」の提出または提示は不要となりました。

・ 「医療費のお知らせ(医療費通知)」を提出

「医療費のお知らせ」に記載された医療費の合計額を医療費控除の明細書に記載することができ、記載された医療費の領収書の保管も必要なくなります。

と考えている方に…「ちょっと、待った!」

「医療費のお知らせ」は、あくまで健康保険証を提示して医療機関で診療を受けた方の内容のみに限られています。

ということのないように「医療費通知」を添付して確定申告する場合の注意すべきポイントをまとめました。

「期間」、「項目」、「記載内容」に注意

「医療費のお知らせ(医療費通知)」には注意するべき点が3つあります。

1. 期間に注意!

・ 後期高齢者医療

・ 共済組合

・ 船員組合

など健康保険の種類によって、発行回数と記載期間が違います。

医療控除できるのは、1月1日から12月31日までに受診した医療に関わる費用です。

国保の場合は、市町村によって異なりますが、年6回のところは6回分の添付が必要です。

協会けんぽでは、年に1回、今年発送分は、平成28年10月から平成29年10月までが記載されています。

「医療費のお知らせ(医療費通知)」の期間と医療費合計の訂正し、記載されていない期間の医療費を「医療費控除の明細書」に領収書に基づいて記入し両方を添付します。

その場合、領収書は添付や提示は必要ありませんが、5年間保管が必要です。

2. 項目に注意!

「医療費のお知らせ(医療費通知)」とは、医療保険者が発行する以下の全ての事項が記載された書類をいいます。

「医療費通知」必須6項目

1. 被保険者等の氏名

2. 療養を受けた年月

3. 療養を受けた者

4. 療養を受けた病院、診療所、薬局等の名称

5. 被保険者等が支払った医療費の額

6. 保険者等の名称

後期高齢者医療広域連合から発行された書類の場合は(3) を除きます。

全ての事項の記載がない通知は「医療費のお知らせ(医療費通知)」として利用できませんので、医療費の領収書から「医療費控除の明細書」に記入します。

ただし、以下の項目では補完記入もできます。

3. 記載内容に注意!

注意1:「医療費通知」に記載されている医療費のうち「療養を受けた病院、診療所、薬局等の名称」欄が空欄である場合

「療養を受けた病院、診療所、薬局等の名称」欄に医療機関などの名称の記載がない(空欄である)医療費は、医療費控除の対象となりません。

医療機関などの名称を補完記入した医療費以外で、6項目の記載があるものについては、「医療費控除の明細書」への記載を簡略化することができ、領収書の保存も不要です。

このような医療費については、

ア. 「医療費控除の明細書」に領収書に基づいて必要事項を記載する。

イ. 具体的な医療機関等の名称を「医療費通知」に補完記入する。

どちらの場合も、領収書を確定申告期限等から5年間自宅等で保存する必要がありますので、ご注意ください。

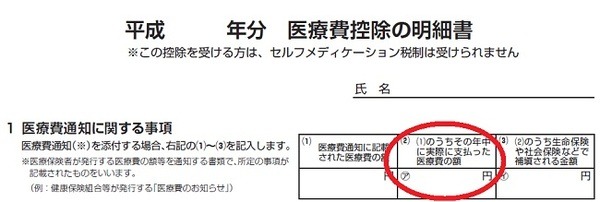

注意2:「医療費通知」に記載された負担額と実際の負担額とが異なる場合

社会保険診療にかかわる医療費について、「医療費通知」上の自己負担額(支払った医療費の額)は、

ため、10円未満の金額まで記載されます。

一方、医療機関などの窓口で支払う医療費の額は、10円未満の金額につき端数処理(四捨五入)が行われています。

そういった経緯で、負担額が異なることがあります。

医療費控除額の計算は、

ア. 「医療費通知」上の自己負担額

イ. 窓口で実際に支払った医療費の額

どちらでしても差し支えありません。

ただし、医療機関などの窓口の支払った金額の場合は、以下のいずれかを選択します。

・ 実際に支払った金額の合計額を「医療費控除の明細書」の「1 医療費通知に関する事項」の「(2)(1)のうちその年中に実際に支払った医療費の額」欄に記載する。

・ 実際に支払った金額を「医療費通知」の余白などに付記する。

注意3:記載されている「医療費の額」がいわゆる10割負担の額である場合

「被保険者などが支払った医療費の額」は、医療費控除の適用を受ける方が実際に支払った医療費の額(自己負担額)を指します。

を確定申告書に添付して医療費控除を受けることはできません。

以下のいずれかで対処します。

・ 医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付する。

・ 自己負担額を補完記入した「医療費のお知らせ」を確定申告書に添付して医療費控除を受ける。

以下の場合は、医療費の領収書を確定申告期限などから5年間自宅等で保存する必要があるので注意してください。

・ 医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付する場合

・ 「医療費のお知らせ」に自己負担額を補完記入して確定申告書に添付する場合

通院した時の交通費

通院のための交通費は、付き添い人も含めて医療費控除の対象になります。

ただし、公共交通機関の利用のみで、自家用車のガソリン代や駐車場代などは含まれません。

交通費は、領収書がないので忘れやすいですが、「塵も積もれば山となる」。

医療機関までの交通費を調べ、通院日数を乗じて申告しましょう。

自由診療でも領収書の保管が必要な場合

自由診療に区分される診療や薬局での医薬品の購入など領収書も保管が必要な場合があります。

・ インプラント治療や妊娠による検査や出産費用など

・ コルセットなどの医療用器具などの購入や賃借料のための費用

・ 義手、義足、松葉杖、補聴器、義歯などの購入費用

・ 6か月以上の寝たきりの人のおむつ代(「おむつ使用証明書」のあるもの)

・ 介護保険制度の下で提供される一定の施設・居宅サービス等

・ かぜの治療のために使用した一般的な医薬品の購入費用

家族の分も合わせて医療控除の対象

確定申告者と同居し生計を一にする家族は、確定申告者の医療費控除の対象です。

別に暮らしている母親の年収が少なく、仕送りをしている場合は

となり、確定申告者が負担した医療費は、確定申告者の医療費控除の対象です。

医療機関の窓口で医療費の負担ゼロ

中学生以下である子の医療費の助成など、

が行われている場合があります。

「医療費通知」に記載される「被保険者などが支払った医療費の額」は、医療保険者が作成時点で把握している情報に基づいて記載されているため、公費負担医療制度や市区町村による

・ 医療費助成

・ 減額査定

・ 未収金

などが「医療費通知」に反映されない場合があります。

医療費控除は、その年中に実際に支払った医療費を対象に控除額を計算するので、

きます。

したがって、具体的には、「医療費控除の明細書」の「1 医療費通知に関する事項」のうち

・ 「(2)(1)のうちその年中に実際に支払った医療費の額」欄へ実際に支払った医療費の合計額を記載し「医療費通知」に減免分がある旨を付記

その上で、「医療費控除の明細書」と「医療費通知」を確定申告書に添付します。

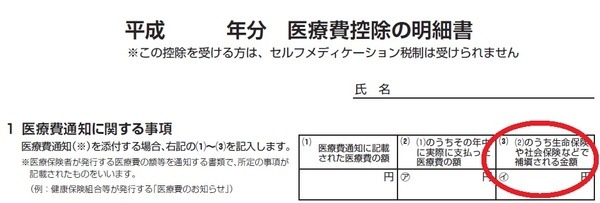

生命保険・社会保険から補填があった場合

給付を受ける医療費を補填する保険金などがある場合においても、支払った医療費の額からその医療費を補填する保険金などの額を差し引いて医療費控除の額を計算します。

その場合は、「医療費控除の明細書」の「1 医療費通知に関する事項」のうち

・ 「(3) (2) のうち生命保険や社会保険などで補填される金額」に記載

その上で「医療費通知」に医療費を補填する金額がある旨を付記した上で、「医療費控除の明細書」と「医療費通知」を確定申告書に添付します。

「保険金など」とは

1. 生命保険契約に基づいて支払われる医療保険金

2. 社会保険に関する法律やその他の法令の規定に基づき、医療費の支払を給付原因として支給される給付金(例えば、出産育児一時金、高額療養費)

3. 法令の規定に基づかない任意の互助組織から医療費の補填を目的として支払を受ける給付金

などをいいます。

最後に

皆様のお手元には、すでに医療費のお知らせが届いていると思います。

医療費のお知らせは、

・ 「どのくらい家族で健康保険を使って治療しているか」という加入者や家族の健康管理

・ 健康保険制度に対する意識を深めてもらう

・ 医療機関の不正請求や誤請求がないかを調べる

ことを目的に、各健康保険で作成されています。

今回、確定申告に「医療費通知」を利用する場合を考えてみました。

子どもの医療費助成制度を受けている方などは、「医療費通知」に付記するより「医療費の明細書」に記入したほうが簡単かなと思いました。

医療費控除は適応する範囲が広いので、日常において、医療費そのものを把握するという意識をもつことが大切だと思います。

家計の節約や将来的な家族の健康増進につながれば、うれしいですね。(執筆者:京極 佐和野)

参考:国税庁HP「29年度確定申告特集(pdf)」