上場株式等の配当や源泉徴収あり特定口座の株式売買益のように、所得税15.315%・住民税5%が徴収される配当所得・譲渡所得は、申告対象にする/しない(配当を申告する場合は、総合課税・申告分離課税の2方式選択可能)を選べます。

さらに平成29年分の確定申告(平成30年度の住民税申告)から、所得税と住民税で異なる課税方式で申告できることが明確化されました。

例えば配当所得について、所得税:総合課税、住民税:申告不要とすることも可能です。

このことで、国民健康保険料の所得割(所得に応じた保険料額)などを引き下げることが可能です。

ただ配当に関する申告不要制度については、混同しやすい制度があります。

確定申告書にも誤解を招きやすい記載事項がありますので、間違った申告をしてないかチェックしてみてください。

また間違っていた場合は、住民税の納税通知書がお手元にくるまでに住民税の申告をしてください。

目次

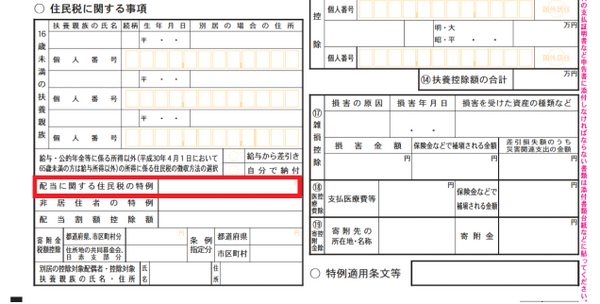

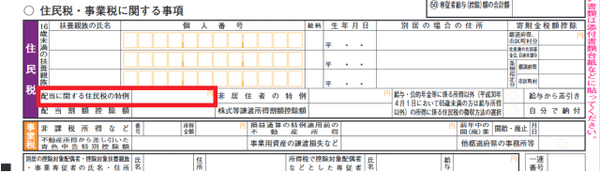

確定申告書第二表 「配当に関する住民税の特例」とは?

確定申告書の2枚目「第二表」には、住民税に関する事項の記載欄があります。

ここには「配当に関する住民税の特例」があり、所得税と住民税で異なる課税方式を取りたい場合に記載する事項のようにも見えます。

しかしこの欄は、「少額配当等」に関する確定申告不要制度を活用する場合に記載する欄です。

この少額配当に該当するのは、所得税15.315%・住民税5%が徴収される上場株配当ではなく、所得税20.42%が徴収される非上場株の配当です。

例えば年間10万円の非上場株配当(計算期間12か月で年1回)をもらっており、その他の所得が高額で所得税率が40.84%に達する申告者のケースを考えます。

非上場株配当を申告すると所得税額が高くなるので、確定申告不要制度を利用したほうがお得です。

しかし住民税は徴収されておらず、所得に算入して後から住民税を納めることになりますので、10万円を「配当に関する住民税の特例」に記載することになります。

この欄に記載する非上場配当は、所得税:申告不要、住民税:総合課税となるので、上場株配当で多い選択パターンの所得税:総合課税、住民税:申告不要とは逆です。

正しい申告:住民税の申告も別途行う

納税通知書送達日(5~6月)までに行う

上場株配当や源泉徴収あり特定口座の売買益で異なる課税方式を選択したい場合、平成29年分の申告から確定申告書の記載で済むようになる期待もありました。

しかし実際には従来通り確定申告と住民税申告の両方を行うことになっています。

上場株配当を所得税:総合課税、住民税:申告不要とするつもりで、上記のように確定申告書に誤った記載をした場合は、確定申告(所得税)では問題無いです。

しかし、住民税の計算上正しく反映されなくなります。

住民税の納税通知書送達日(給与所得から天引きの場合は5月10日頃、納付する場合は6月10日頃)までに住民税の申告を行ってください。4月中なら間に合うことになります。

住民税で申告不要としたい場合は、自治体により記載の仕方は異なります。

筆者の住む自治体では、住民税申告書・配当所得の記載欄に申告不要とする旨の文章を記載することになっています。

簡易な申出書で済む自治体も

異なる課税方式にしたい場合に、申告書に代えて申出書を出せば済む自治体もあります。

例えば東京都練馬区では、「上場株式等の所得に関する住民税申告不要等申出書」を納税通知書送達日までに提出することになります。

この申出書は、異なる課税方式にしたい配当や譲渡所得のみ記載すればよく、記載事項が限定されています。

お住まいの自治体でどのような手続きをすればよいかは、確認してみてください。(執筆者:石谷 彰彦)