目次

そろそろ初給料日

社会人として新たなスタートを切られた皆さん、ご就職おめでとうございます。

既に配属され社内の雰囲気に慣れてきたという方もいれば、まだ研修中の方もいらっしゃるかと思います。

仕事を通じてどのように成長できるか、社会に出てどんな人との出会いがあるか、楽しみですね。

そして間もなく振り込まれる「お給料」も楽しみの1つではないでしょうか?

今回はそんな新社会人の方に、知っておきたいお金の知識とお金の習慣についてご紹介します。

1. 使える金額はいくら?

初めてのお給料は期待したほどもらえずがっかりする方が多いかもしれません。

4月に振り込まれる給与は締日と振込日との関係で、満額とはならないのが普通です。

翌月からは通常、満額の給与が支払われるわけですが、やはり求人票に記載されていた給与が全額振り込まれるわけではありません。

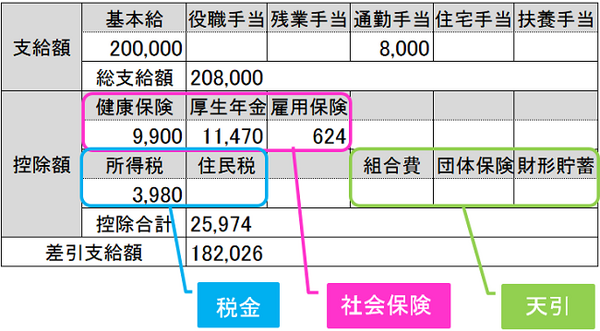

口座に振り込まれる金額

給料に手当を足した「総支給額」から、

・ 社会保険料や税金を引かれる

・ 会社で加入した保険や労働組合費、財形貯蓄などがある方はそれらが天引きされる

そして「差引支給額」が口座に振り込まれます。

次の給与明細を例に確認してみましょう。

総支給額(20万8,000円)-社会保険料(2万1,994円)-(税金3,980円)-天引き(0円)=差引支給額18万2,026円

自分の意思で自由に使える金額はいくら?

口座に振り込まれた金額のうち通勤手当は自由に使える金額には入りませんので、この場合、

が使えるお金と考えます。

この自分の意思で自由に使えるお金を「手取額」と言います。

家計を考える時に大切なのは、収入ではなく手取額です。

特に分割払いやローンを組むような場合は、手取額を意識して、無理なく買えるかどうか考えるようにしてください。

2. 2年目は手取額が減る?

上記の例のように初任給20万円の方の手取額は17万4,000円です。

「たくさん引かれるなあ」と思われたかもしれませんが、2年目はもっと多く引かれます。

先ほどの給与明細を確認すると、税金の欄の住民税に金額が記載されていません。

所得税

今年の収入を見込んで先に納めておく「源泉徴収」という方法で徴収されます。

住民税

前年の収入に対して税金が計算され、会社員は会社を通じて毎月の給与から分割して払います。

つまり、

・ 住民税は確定額の後払い

ということです。

前年学生であった方は、入社1年目は住民税を支払う必要がありません。しかし、2年目からは住民税が徴収されます。

上の給与明細の方の場合、1万円/月ほど住民税が課税されることでしょう。

2年目の給与も20万円だとすれば、16万円が手取額です。

給与(収入)の約80%が手取額、つまり自分の意思で自由に使えるお金は収入の8割と覚えておきましょう。

給与が18万円であれば14.4万円、給与が16万円であれば12.8万円が手取額です。

3. 社会保険料は何のため?

社会保険は、いざという時あなたを守ってくれる国の保障制度です。

その保障のために、概ね総支給額の14%強を社会保険料として支払っています。

これだけ負担して加入する社会保険がどういうものか、どんな時にどの程度自分を助けてくれるものなのか、調べておきましょう。

理解していないと損をする

実は、多くの大人はあまりよく理解していません。

手厚い保障が備わっていることに気づかず、民間の保険に加入してさらに多くのお金を万一の保障のために投じている人もいます。

限られた手取額を有効に使うためにも、加入している社会保険がどのような時にどの程度頼りになるものか知っておいた方が良いですね。

かく言う私も30歳半ばまで、過大な生命保険に加入していたり、請求すればいくらか戻されたはずの入院費を請求していなかったり、知らずに過ごしてきました。

ここで会社員が加入する社会保険について、主な保障を簡単に紹介します。

(1) 厚生年金

老後の生活保障として支給開始年齢に達すれば老齢年金が支給されます。

また、病気やケガによって生活や仕事などが制限されるようになった場合には「障害年金」、扶養家族がいる方が亡くなった場合には「遺族年金」が支給されます。

(2) 健康保険

病気やケガの治療費が3割負担になり、1か月の治療費が高額になる場合は自己負担額までとするなどの治療費の補てんや、病気やケガで働けない場合の休業補償などがあります。

(3) 雇用保険料

失業した場合の生活保障、能力開発を促進する給付、育児や介護で会社を休む場合の休業給付などがあります。

(4) 労災保険

通勤中や就業中のケガや病気、障害や死亡の場合、労災保険から治療費などが給付されます。

また、会社によっては社内制度や健康保険組合などの制度で、さらに手厚い保障が備わっていることもありますので、自分で民間の保険に加入する前に、国の保障、企業の保障を良く調べてから加入するようにしてください。

4. 人件費は給料の15%増し!

上記のような保障制度のため保険料を負担しているわけですが、社会保険料を負担しているのは、従業員だけではありません。

実は会社(事業主)の方がより多く負担しています。

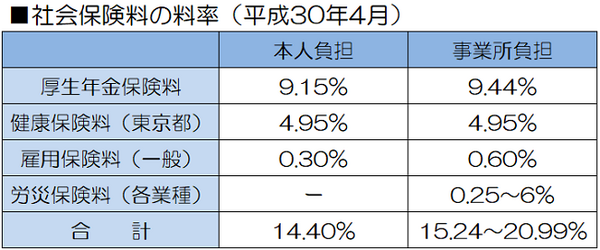

社会保険料は、総支給額から算出される標準報酬額に保険料率を掛けて算出されますが、現在の保険料率は下の通りです。

本人負担は総支給額の14.4%、これに対して事業主は最低でも15.24%負担します。

20万円の給与を支払う場合、会社が負担する人件費は23万円以上です。

5. 今から始めたいお金の習慣

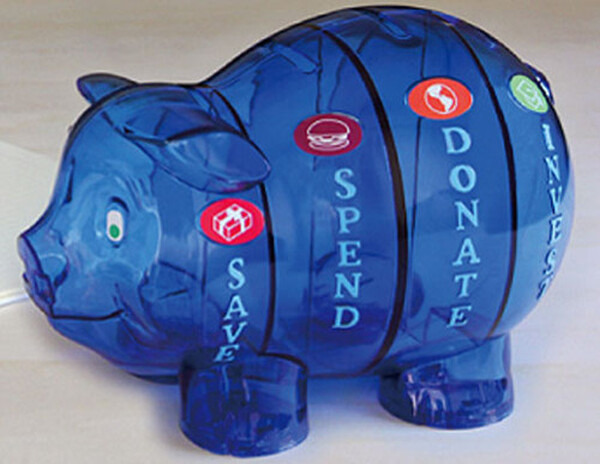

これは何か分かりますか?

これはアメリカ生まれの貯金箱です。

子どもの教育用の貯金箱なのですが、お金を投入するところも、取り出すところも4つに分かれています。

お小遣いをもらったら、先にお金の使い方を考えて、それぞれにお金を入れて、足の方から取り出して使います。

(1) SPEND(つかう・消費)

今欲しいもの、すぐに買えるものを買う、「今の自分が喜ぶ」お金の使い方です。

(2) SAVE(ためる・貯蓄)

今買えない物をお金をためて買う、「未来の自分が喜ぶ」お金の使い方です。

(3) DONATE(ゆずる、寄附)

人を笑顔にする、「人を喜ばせる」お金の使い方

(4) INVEST(ふやす、投資)

今必要としないお金を必要とする人に活用してもらう、世の中の人を喜ばせることで、将来自分も喜ぶお金の使い方

参考:岡本和久著 しあわせ持ちになれる「お金,仕事,投資,生き方」の授業

将来に目を向けて目標を持つ

「今の自分」だけでなく、将来に目を向けて目標を持って、4つのお金の使い方を先に考えてみてください。

「生活してみて残ったら貯蓄しよう」と思っているとなかなか貯蓄できないということにもなりかねません。

「未来の自分」のためのお金を先に決めて、残ったお金で生活するように計画してみましょう。

「まとまったお金」はなかなか作れない

「投資は余裕資金で」と言われますが、

となりがちです。

確定拠出年金やつみたてNISAなどの制度を上手に活用して、少額で積立てながら投資を学ぶのも未来の自分のために有意義なことだと思います。

社会人として生活していくには「稼ぐ力」と「お金を管理する力」の両方が必要です。

仕事も家計管理も失敗も経験しながら成長していけたらいいですね。(執筆者:小谷 晴美)