財務省は2018年4月11日に、厚生年金保険から支給される老齢厚生年金の支給開始年齢を、原則65歳から68歳に引上げする案を、財務大臣の諮問機関である財政制度等審議会の財政制度分科会に提示しました。

今のところはこの財政制度分科会という会議で、老齢厚生年金の支給開始年齢の引上げに関する議論が始まった段階であり、まだ何も決定しておりません。

またどのような議論が行われたのかは、この時に配布された「社会保障について(pdf)」という資料を見ると、ある程度は想像できると思います。

この資料を元にして、老齢厚生年金の支給開始年齢を68歳に引上げする案が出された背景、対象者、対策について考えてみると、次のようになっております。

目次

公的年金の保険料の度重なる値上げを止めるため上限が設定される

国民年金や厚生年金保険などの公的年金は基本的に、現役世代から集めた保険料を、その時点の年金受給者に年金として配分する、「賦課方式」という仕組みで運営されているのです。

この賦課方式の欠点としては、現役世代の人数が減り、年金受給者の人数が増えるといういわゆる少子高齢化の状態になると、その進行の度合いに応じて、現役世代から集める保険料を、何度も値上げする必要がある点です。

これでは現役世代の生活が苦しくなってしまうので、2004年に法改正を実施して、現役世代から集める保険料に、上限を設けました。

厚生年金保険は「年収の18.30%」

またその上限に達するまで、国民年金の保険料は毎年4月に280円ずつ、厚生年金保険の保険料は毎年9月に0.354%ずつ、値上げすると決めたのです。

保険料の値上げは終わり公的年金が減額される時代へ

公的年金はその実質的な価値を維持するため、現役世代の賃金や物価の変動率を元にして、毎年4月になると金額が改定されます。

ですから原則的に現役世代の賃金や物価が上昇していれば、その上昇率の分だけ公的年金は増額します。

しかし保険料の上限が設けられると同時に、マクロ経済スライドが導入されてからは、現役世代の賃金や物価の上昇率から、少子高齢化の進行状況を元に算出した「スライド調整率」が控除されるため、その分だけ公的年金は減額するのです。

マクロ経済スライドが導入された理由としては、現役世代から集める保険料の上限は決まったのですから、保険料を上限まで値上げしても、年金財政が厳しい場合には、少子高齢化が進行した分だけ、公的年金を減額するしかないからです。

2004年から始まった保険料の値上げは、国民年金は2017年4月で、また厚生年金保険は2017年9月で終了しました。

つまり保険料は上限に達したため、これからは年金制度を維持していくために、スライド調整率による公的年金の減額を、少しずつ続けていくしかありません。

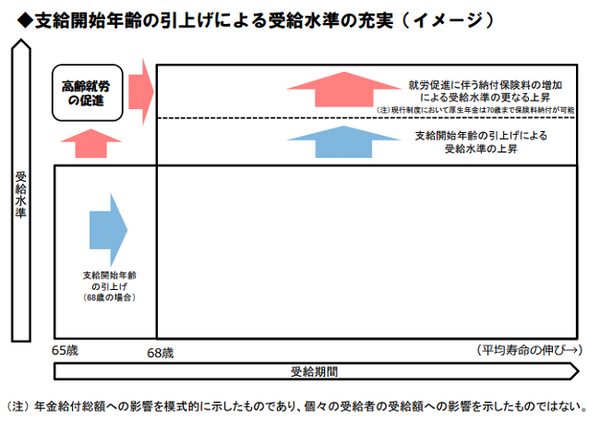

68歳に引上げする案の背景にあるのは公的年金の給付水準の維持

スライド調整率による公的年金の減額は、年度あたりで1%くらいですが、数十年に渡って継続していくと、かなりの金額になります。

また公的年金の給付水準は受給を始める時点において、モデル世帯(夫が平均的な賃金で厚生年金保険に40年間加入し、妻は40年間専業主婦)の平均所得の、50%を下回ってはならないという、給付水準の下限が定められております。

スライド調整率による公的年金の減額を続けていくと、この50%という給付水準の下限を、下回ってしまう可能性が出てくるのです。

そこで財務省は次のように、老齢厚生年金の支給開始年齢を68歳に引上げして、65歳から68歳になるまでに支給される年金を、68歳から支給される年金に上乗せすれば、給付水準は50%を下回らないと考えたのです。

また老齢厚生年金の支給開始年齢を68歳に引上げすれば、厚生年金保険の加入期間が3年間延びる可能性があり、そうすると老齢厚生年金の金額は増えますから、さらに給付水準は上がると考えたようです。

このようにスライド調整率により公的年金が減額しても、給付水準が50%を下回らないようにするというのが、老齢厚生年金の支給開始年齢を68歳に引上げする案が出された、背景ではないかと推測します。

団塊ジュニア世代が引上げのターゲットとして意識されている

現在は老齢厚生年金の支給開始年齢を段階的に、60歳から65歳に引上げしている最中です。

そのため世代によっては、65歳になる前に支給される老齢厚生年金、いわゆる「特別支給の老齢厚生年金」を、61~64歳から受給できる方もおります。

しかし男性は1961年4日2日以降に生まれた方、女性は1966年4日2日以降に生まれた方から、特別支給の老齢厚生年金を受給できなくなる、つまり老齢厚生年金の支給開始年齢は65歳になります。

このスケジュールを変更すると、特別支給の老齢厚生年金の支給開始年齢を、60歳から65歳へ引上げするペースに合わせて、雇用確保措置(例えば定年の引上げ)を実施している企業に、負担を与える結果になります。

そのため老齢厚生年金の支給開始年齢が68歳になるのは、例えば男性であれば、1961年4日2日以降に生まれた方からと推測されるのです。

また冒頭で紹介した資料の中には「2035年以降、団塊ジュニア世代が65歳になることなどを踏まえ、それまでに支給開始年齢をさらに引き上げていくべきではないか」と記載されております。

団塊ジュニア世代とは一般的に、1971年から1974年までに生まれた世代を示します。

そのため、1971年以降に生まれた方から老齢厚生年金の支給開始年齢が、68歳になる可能性があると推測されるのです。

iDeCoに加入して無年金の期間を乗り切るための老後資金を確保する

老齢厚生年金の支給開始年齢が68歳に引上げされると、3年間は無年金になってしまいます。

しかし上記の雇用確保措置が延長され、68歳まで働ける環境が整備されるかもしれません。

また「繰上げ制度」が改正され、老齢厚生年金が減額しても良いから、早く受給したいという方は、引き続き65歳から受給できるようになるかもしれません。

現時点では議論が始まったばかりであり、まだ何も決まっておりません。

ですが、老齢厚生年金の支給開始年齢の引上げは、いずれ実施される可能性が高いと推測しております。

各人ができる対策としては、例えば個人型の確定拠出年金、いわゆるiDeCoに加入して、無年金になる3年間を乗り切るための老後資金を、確保することではないかと思います。

また高齢になっても働き続けられる、健康な心身を作るための努力をしたり、高齢になっても企業から必要とされる、技術や資格などを身に付けたりするのも、対策になるのではないかと思います。(執筆者:木村 公司)