目次

5人に1人が認知症

推計では、2025年(平成37年)には、認知症患者数が約700万人前後とされています。

これは、65歳以上の高齢者のうち、5人に1人が認知症に罹患する計算になります。

夫婦の両親が健在の場合、かなりの確率で降りかかってくる事態ではないでしょうか。

今回は、そんな事態に遭遇してから気付いても遅い情報をお届けしたいと思います。

認知症でも本人の銀行口座は凍結される

「死亡した人の銀行口座は凍結される」ということは、よくご存じだと思います。

これは、金融機関が親族間の相続トラブルに巻き込まれることを避けるための措置です。

たまに、このことについて文句を言われる遺族の方もいますが、下記のように相続トラブルが多くなると致し方ない対応でしょう。

実は死亡だけでなく、認知症でも本人の銀行口座は凍結されることが多々あります。

現在、各金融機関によって対応は異りますが、冒頭のような推計を考慮すると、今後ますますこういった対応になる金融機関は増えていくことでしょう。

これは相続トラブルも含めて、親族トラブルに巻き込まれないようにするためです。

銀行口座の凍結を解除するには、どうすればいいのでしょうか?

親の銀行口座の凍結を解除するには、成年後見制度(法定後見制度)により家庭裁判所に申し立てをおこなって、認定してもらわなければなりません。

認知症で銀行口座を凍結されてしまってからでは、この成年後見制度(法定後見制度)での解除しか方法はありません。

デメリット

・申し立てるには手続きが煩雑で、手間と時間がかかる

・親族が後見人になれる確率は約3割と低く、専門家などの第三者がなった場合には定期的に費用が発生する

・財産使用は必要最小限に留められ、それを超える使用には裁判所の許可が必要で、正当な理由がなければなかなか許可されない

こういったデメリットがあると、銀行口座は解除されても問題がすんなり解決するというわけにもいきませんし、新たな問題も出てくるということにもなります。

成年後見制度(法定後見制度)とは

精神上の障害 (知的障害、精神障害、認知症など)により判断能力が十分でない方が不利益を被らないように家庭裁判所に申立てをして、その方を援助してくれる人を付けてもらう制度のことです。

認知症になる前に対策が必要

認知症による銀行口座凍結のトラブルは、認知症発症後の対応では円満解決が難しいのが実情です。

認知症になられる前の対策が肝心で、最近ではさまざまな問題解決の方法が模索されています。

・ 成年後見制度 → 法定後見制度ではなく、任意後見制度を活用

・ 委任契約での対応 → 生前事務委任契約等で財産管理や事務管理を委任

・ 保険での対応 → 認知症保険や特約により認知症時の介護費用等の負担軽減

・ 信託での対応 → 民事(家族)信託制度にて想定される問題に対応

など。

これらの制度には、それぞれメリット・デメリットがありますので、どれかひとつを選択するというよりかは併用して補い合わせることも検討したほうがいいかもしれません。

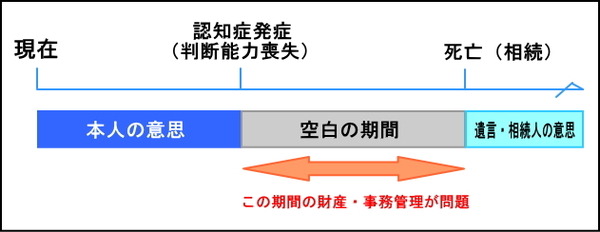

認知症発症から死亡までの期間を考える

判断能力が損失した時点から、死亡までの空白の期間についての財産管理・事務管理などをどうするかを認知症発症前に手を打っておくということです。

人は誰しも、嫌なことは考えたくないものです。ましてや子供などから急かされるのもお互いが嫌な気持ちになってギクシャクするかもしれません。

ですが現実的には、上記の空白期間が長くなることも否定できません。

その時に家族に迷惑をかけて面倒をみてもらっても構わないとはならないでしょう。

家族に迷惑をかけないために、今すること

このような問題を取り上げているテレビ番組などをみる、セミナーや勉強会に参加して同じ問題を抱える仲間をみつけるなど、自分が自然と向き合えるようにすることだと思います。

向き合えるようになれば、あとは具体的にどうしていったらいいのかを探すようになったり、家族と話し合ったりできるようになるのではないでしょうか。(執筆者:小木曽 浩司)