Q:「個人が配当をもらったときの課税方式には数種類あると聞きましたがこれはどういうことでしょうか?

また、それぞれを選択することは可能でしょうか?」

目次

解説

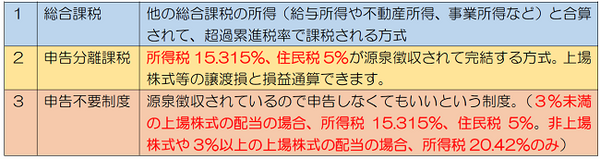

配当所得の課税方式は

総合課税

申告分離課税

申告不要制度

の3つあります。

ただし、配当の種類によっては、選択できる課税方式は限定されています。

1. 配当所得の課税方式

配当所得の課税方式は総合課税、申告分離課税、申告不要制度の3つです。

2. 課税方式の選択

配当の種類によって、選択できる方式は下記のように限定されています。

3. 所得税と住民税の課税方式

所得税と住民税で異なる課税方式を選択することができます。

例えば、上場株式の配当で所得税では総合課税、住民税では申告不要を選択することもできます。

ただしこの場合、市町村に住民税の確定申告書を提出する必要があります(申告の提出順序は問いません)。

要するに…

課税所得金額が900万円以下であれば、上場株式等の配当については所得税で総合課税、住民税では申告不要もしくは申告分離を選択すれば有利な結果となります。

なお、非上場株式の配当についても、同様のことができますが、申告不要を選択できるのは1銘柄につき年間配当10万円以下ですのであまり大きな効果は期待できません。(執筆者:小嶋 大志)