ここ数年私たちの周りでは、「お金」にまつわる環境が急速に変化してきました。

クレジットカードや電子マネーはごく普通に利用されるようになり、仮想通貨が話題を呼び、個人間のお金の受け渡しにすら、無料送金アプリが出てきました。

にも関わらず、キャッシュレスには「使いすぎるのでは…」などと不安がる声が後を絶ちません。

私たちがお金を上手に使いこなすには、どうすればよいのでしょうか。

目次

本当にキャッシュレスは使いすぎるのか

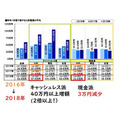

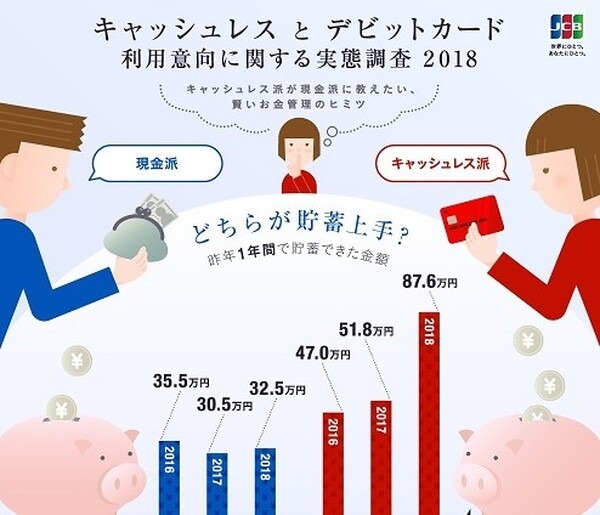

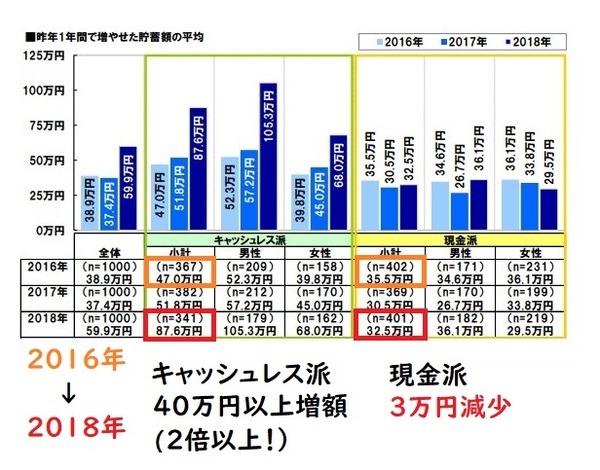

クレジットカード会社のJCBが、2018年3月、全国の20歳~69歳の男女1,000名を対象に行った調査では、昨年1年間の貯蓄額の平均増加額は59.9万円でした。

ところがそれを詳しくみてみると、キャッシュレス派の平均貯蓄増加額87.6万円に対して、現金派は32.5万円。

なんと!

という現実が見えてきました。

これまで考えられてきた

「キャッシュレス」→「予算オーバー」→「貯金できない」

という悪循環を否定する結果となったのです。

ただしこの数字。

よく考えると、一般的に年収が高くなる30代と50代の男性で、キャッシュレスの同意率が高く(30代男性39.0%、50代男性40.0%)、彼らが貯蓄額を上乗せしているのか、とも勘ぐれます。

しかし、貯蓄額の伸びに目を向けると、

3万円減少傾向

にあるにもかかわらず、

40万円以上、2倍近い増額

です。

これは、見逃せません。

貯蓄の決め手は、お金への関心?

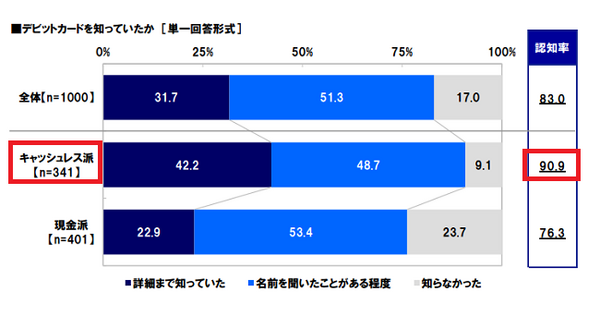

さらに調査では、

との問いかけに対して、

「詳細まで知っていた」が42.2%、

「名前を聞いたことがある程度」は48.7%

となり、認知率は9割を超えています。

一方、

「詳細まで知っていた」が22.9%、

「名前を聞いたことがある程度」は 53.4%、

認知率は76.3%、8割を切っています。

もちろん、デビットカードだけの知識の有無で事を判断することはできません。

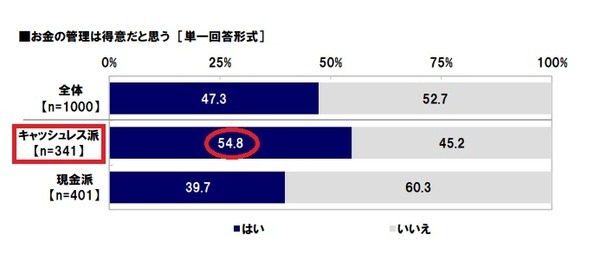

が、同調査においての「お金の管理は得意だと思うか」との問いに対しても、キャッシュレス派は「はい」が54.8%に対して、現金派では39.7%とお金に対する関心の違いが浮き彫りになっています。

つまり、キャッシュレス派と現金派には、お金にまつわる情報収集量に違いがあるのではないかと考えられます。

確かにいくらお得な情報でも、知らなきゃ使えませんよね。

キャッシュレスはお得なのか?

とはいえ現金派の方にとっては、「本当にキャッシュレスは得なのか」どうか、疑心暗鬼な方もいらっしゃるでしょう。

ではここで、キャッシュレス会計の一例をあげてみましょう。

実は、筆者はキャッシュレスです。

病院など現金の支払いしかできないところや、現金での支払いの方が安く利用できる店舗でしか、現金は使いません。

毎月ID、WAON、Tポイントで得たポイントは、2017年3月から2018年5月のうち最高が6,373円、平均すると3,891.5円。

1年に換算すると4万6,698円に相当します。

これは、現金払いでは得られません。

さらに付け加えれば、月に6,300円働くのはしんどいこともありますが、キャッシュレスによる、ある程度の還元は一度仕組みを作っておけば、手間なく毎月加算されていくことが期待できます。

キャッシュレスのメリットは「ポイントが貯まる」以外にも、「ATM手数料の節約になる」おトクさ、「財布がかさばらない」ことや「現金を持ち歩かなくて済む」便利さなどもあげられます。

キャッシュレスの初めの一歩

まずは、固定費の支払い方法から検討してみましょう。

今の方法がベストなのか。

毎月必ず支出する固定費は、ほったらかしになりがちです。

支払う方法が変化していることがあります。

水道代やガス代など光熱費は、コンビニ払いができるならnanacoにクレジットカードでチャージして支払えば、nanacoポイントはつかなくても、リクルートカードは1.2%、ヤフーカードは0.5%のように、ポイントが付加されることがあります。

デビットカードや電子マネーを使ってみる

問題は、変動費となる生活費です。

予算管理に不安があるなら、デビットカードから始めるのも一つの方法です。

デビットカードは、カード決済と同時に指定した普通預金口座から引き落とされます。

そのため、使いすぎるという心配はなくなります。

その上、楽天デビットカードなら「100円利用ごとに1ポイント還元」、イオンデビットカードなら「200円ごとに1ポイント+毎月20日、30日のお買い物感謝デー5%オフ、毎月10日のWAONポイント、ときめきポイント5倍」など嬉しいサービスが受けられます。

ただしデビットカードは、残高不足になれば決済エラーとなるため、常に銀行残高を把握しておく必要があります。

その点電子マネーなら、WAONのようにクレジットカードと連携させ、設定金額以下になると自動的にチャージされるオートチャージ機能付きの電子マネーもあります。

しかも、これにはチャージの上限額が決まっているため、使いすぎもストップできます。

また主婦の利用では、デビットカードや電子マネーが、いつも買い物するお店で使えるなら、現金派で有名な「袋分け家計簿」と同様な使い方ができます。

袋を電子マネーに変えて、現金をチャージしておけば、今月あといくら使えるか計算する手間も必要なく、なおかつポイントがゲットできます。

現在使われている電子マネーは、

「WAON」

「nanaco楽天Edy」

「Suica」

「PASMO」など

「iD」

「QUICPay」

「Smartplus」

「Visa Touch」など

があります。

使いやすい支払いの形を、探ってみてください。

クレジットカードの上手な使い方

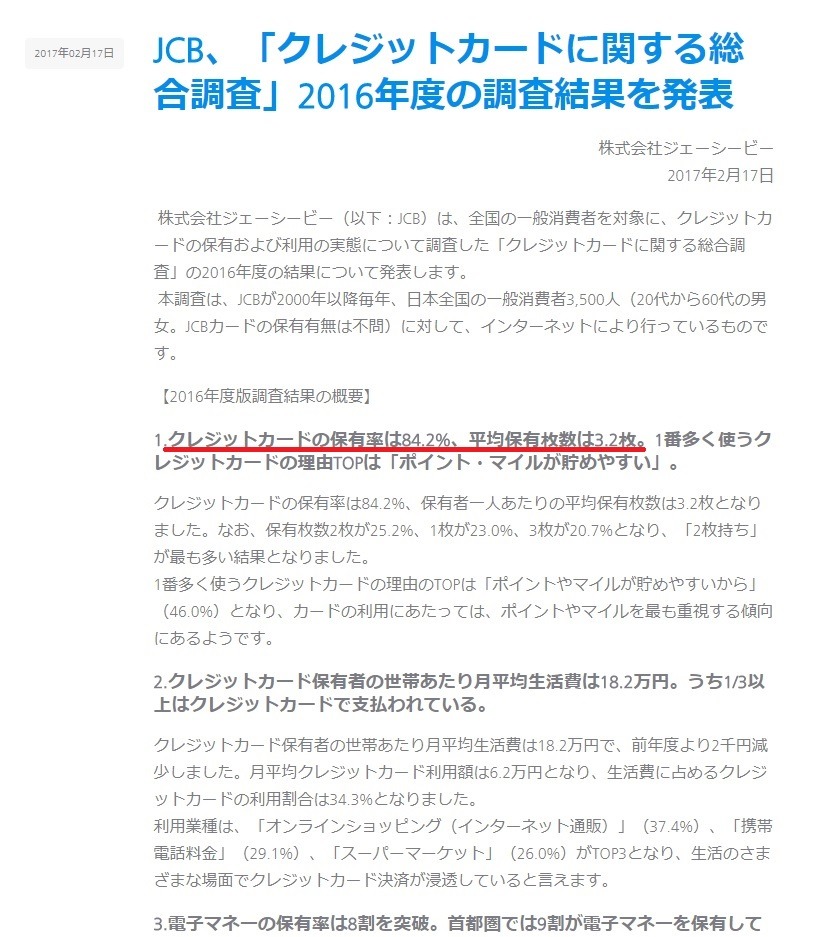

2016年のJCB調査によると、クレジットカードの保有率は84.2%、保有者一人あたりの平均保有枚数は3.2枚だそうです。

紛れもなくクレジットカードは、私たちの暮らしに浸透しています。

赤字にすることなく、貯蓄に結び付けるには、

・いくらまで使えるか(予算)現在いくら使っているのか(現状)、あといくら使えるのか(残高)を把握しておく

・獲得したポイントは、ご褒美には使わない、家計費に還元する

ことが大切です。

クレジットカードは決済日、引き落とし日がカード会社によってまちまちです。

これが家計管理に障害となることもあるでしょう。

そこで、カードの支払い金額「いくら支払うか」は別管理とし、家計簿「いくら使ったか」は引き落とし日に惑わされることなく、1か月単位で予算内に収めることだけを目標としましょう。

そうすれば、計算は簡単。

支出を足し算し、予算から引き算し、残額を徹底管理するだけです。

我が家に合った家計管理は?

先にもお話したように、キャッシュレスに積極的なのは、男性の30代と50代です。

反対に、最も消極的なのは女性ですが、なんと20代の27%です。

この結果を鑑みると、30代、50代の主婦層は、ご主人のお小遣いを電子マネーやデビットカードにするのは、ハードルが低そうですね。

また、20代のお嬢さんがおられるご家庭では、メリット・デメリットについて意見交換するのもよいかもしれません。

いずれにしても貯蓄に結び付けるには、お金に対する知識を収集し、何が自分にとって使いやすいのか判断し、行動に移す柔軟性こそ大切といえるかもしれません。(執筆者:吉田 りょう)

キャッシュレスなら、お得なリクルートカードをおすすめします。