目次

よくある相談

高収入な方ほど、納めている税金は高くなります。

何か節税できるものはないですか?

このようなご質問は多くいただきます。

特に独身の方は配偶者控除がないため、給与から多くの税金を納めることに。

今回は不動産投資を例に節税に関してお伝えしていきます。

所得を下げる

私たちは「収入」からさまざまな経費を引いた(控除)後の「所得」に税率がかけられて所得税として税金を納めています。

サラリーマンの場合、配偶者がいれば配偶者控除、保険に加入していれば保険料控除が経費としてみなされます。

所得税

所得税とは個人の所得にかかる国税です。

所得は収入の発生源泉によって10種類に区分されます。

1.利子所得

2.配当所得

3.不動産所得

4.事業所得

5.給与所得

6.退職所得

7.山林所得

8.譲渡所得

9.一時所得

10.雑所得

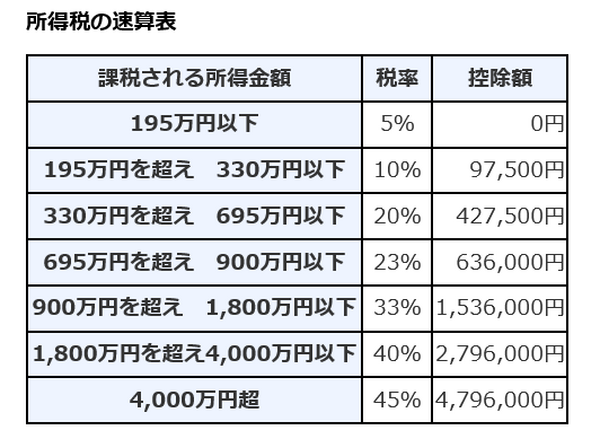

所得にかけられる税率は、累進課税と言って、所得が上がるにつれて税率が高くなっていきます。

つまり、所得を下げれば支払う税金(所得税)を減らせると言うこと。

しかも所得をもとに計算される住民税も減らせます。

住民税は前年の所得をもとに計算しますので、注意してください。

損益通算

所得を下げる何か良い方法はないのでしょうか?

不動産収入などで赤字が出た場合、給与収入の黒字と相殺できる「損益通算」という制度があります。

サラリーマン大家さんはこれを活用しています。

です。

不動産収入が赤字の場合は、給与収入から差し引けます。

そこから各種控除を引いて、残った所得に税率をかけて所得税を計算します。

損益通算できる所得は

・ 事業所得

・ 山林所得

・ 譲渡所得

の4つです。

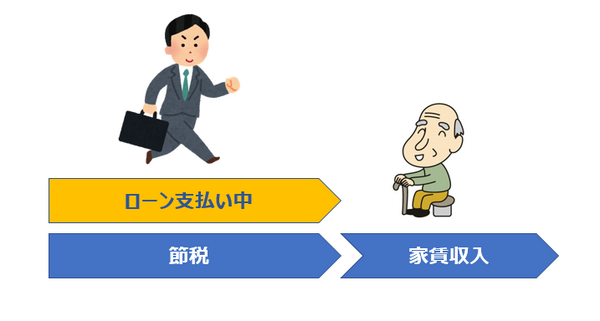

不動産投資で節税&老後の収入

と思われがちですが

・ 管理費

・ 集金代行手数料

・ 支払い利息

・ 固定資産税

などの必要経費がありますのでローン支払い期間中は赤字になることがあります。

この赤字を活用して給与収入がある間は、不動産収入の赤字分を損益通算し節税につなげ、退職後(ローン支払い完了後)は不動産収入(家賃収入)により収入を得ます。

今回は不動産投資を例にあげましたが、他にも

もあります。

確定拠出年金の掛金は所得税と住民税を計算する際、所得控除として差し引けるので、所得税と住民税の節税メリットがあります。

注意点

不動産投資にしても確定拠出年金にしても節税メリットや将来、受取ることのできる収入(家賃収入や私的年金など)が増えるメリットはありますが、注意すべき点もあります。

所得が下がるということは、厚生年金や健康保険などの保険料を決める「標準報酬月額」も下がることを意味しています。

標準報酬月額の等級が下がることで、将来、受け取れる厚生年金が減ったり、社会保険などの給付が減ったりといったデメリットがあります。

等級が変わらない範囲でしたら問題はないのですが、しっかりと計算して、充分理解した上で投資を検討してください。

おわりに

サラリーマンだからといって節税できないとは限りません。

損益通算の仕組みを使うことで節税できます。

その際、メリットだけでなくデメリット部分も必ず確認してください。

節税のシミュレーションをすると共に、標準報酬月額(等級)から算出される年金や保険料などはご自身でチェックすることが可能です。

税金の仕組みや投資についてなど、情報を得て学びながら資産設計をしていただきたいと思います。(執筆者:藤井 亜也)