2018年4月より、「キャッシュアウト」サービスが始まりました。

スーパーやお店のレジを使い、銀行口座より現金の引き出しができるサービスです。

これまでの銀行ATMとの違い、利用方法、メリットなどを紹介していきます。

目次

J-Debit(ジェイデビット)が新たに始めたキャッシュアウトサービスの概要

キャッシュアウトサービスは、ジェイデビットが新たに始めたサービスです。

買物でのジェイデビットはなかなか普及せず

ジェイデビットとは、金融機関で発行されたキャッシュカードを使い、買い物などにそのまま使えるサービスです。

しかし、最近ではブランドデビット(VisaやJCBが搭載されている金融機関発行のカード)の普及率が高まり、ジェイデビットを買い物で使える場所もさほど多くありません。

レジから現金引き出しができるのが「キャッシュアウト」

そこで、ジェイデビットが打った一手が、海外ではすでに一般的となっている「キャッシュアウト」です。

ATMを使わずに、お店のレジを使って預金口座からお金を引き出せるサービスですが、多少分かりにくいので、以下で流れを説明しましょう。

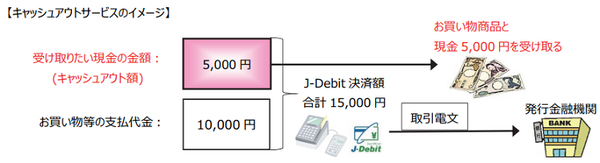

例えば、「1万円の買い物のついでに口座から5,000円引き出したい」としましょう。

(2) 4桁の暗証番号を打ち込み、1万円の買い物をして商品を受け取る

(3) 4桁の暗証番号を打ち込み、レジの店員から現金5,000円を受け取る

(4) 1万5,000円が基本的に即時口座から引き落とされる

こんな感じです。

銀行ATMとの違いは?

キャッシュカードでお金を引き出すのに、これまでは銀行ATMを使っていました。

キャッシュアウトは、銀行ATMとどのような違いがあるのでしょうか?

買い物ついでにお金を引き出せる

お金を引き出したいけど買い物もしたい場合、これまではまず銀行ATMに行き、それからお店のレジに行く必要がありました。

一方のキャッシュアウトは、レジに行って買い物も現金引き出しもできるので、ワンストップで済みます。

基本的に手数料は無料

銀行ATMで大きなネックとなるのが、手数料です。

他行ATM利用時はもちろん、自行ATMでも時間外の利用は利用手数料がかかることが多いです。

一方のキャッシュアウトは、基本的に利用手数料がかかりません(一部加盟店では手数料が発生する可能性も)。

利用可能店舗が増える可能性も高い

実は、銀行ATMは設置コストが結構かかります。

ATMの導入コストは1台当たり100万円台後半~300万円程度かかるといわれており、最近ではATMの台数が減少しています。

小規模な店舗では銀行ATMをなかなか導入できませんが、キャッシュアウトならばそれよりも安いコストで導入可能です。

「ついで買い」の需要もあり、利用可能店舗が多くなることが期待できます。

キャッシュアウトの課題

ただし、キャッシュアウトには以下のような課題もあります。

レジでお金を保管するというリスク

現在、コンビニなどのレジは強盗リスクを考慮して、あまり多くのお金を入れていませんが、キャッシュアウトが本格化すれば、現金引き出し用に多くのお金を入れておく必要があります。

ATMよりレジは簡単にお金を盗めるので、強盗リスクが高くなる可能性があります。

加盟店が増えるかは未知数

ジェイデビットの加盟店は、約45万店です。

専用端末を設置するため手間がかかり、ブランドデビットと比較して加盟店は多くありません。

キャッシュアウトサービスの開始で、ジェイデビット加盟店数が伸びるかも未知数です。

ジェイデビットの認知度が低い

現在、デビットカードといえば「ブランドデビット」が主流で、ジェイデビットの認知度はさほど高くありません。

4億枚以上発行されている金融機関のキャッシュカードがジェイデビットに対応していますが、それを知らず、あらためて特別なカードを作る必要があると考える人も多いようです。

まとめ

ジェイデビットが打ち出したキャッシュカードサービスは、利用者にとってはメリットが多いサービスです。

ただし、加盟店側にはメリットがある一方で課題もあります。

課題を補って余りあるメリットを押し出せれば、キャッシュアウトサービスは広がりを見せるでしょう。(執筆者:角野 達仁)