目次

企業型DCと個人型DC(イデコ)の違い

最近は、基本的に60歳未満の全ての人が加入できるようになったイデコが注目されています。

ただし、DCには企業型DCもあり、皆さんのなかにも加入されている人がいらっしゃるかと思います。

そこで今回は、賢くDCを活用して老後資産を形成していくためにも、企業型DCとイデコの違いや類似点などを整理していきましょう。

どちらも最大のメリットは「節税効果」

まず大前提として、企業型DCもイデコもDC制度の最大のメリットである節税効果はともに受けられます。

拠出金の運用と積み立て資産の受取に関しては、基本的には企業型DCもイデコも、自分自身で行うことで変わりありません。

違い1:拠出金の負担者

・ イデコ… 5,000円以上1,000円単位で、家計と相談しながら自分自身で掛金を拠出

・ 企業型DC… 勤務先の会社が掛金を拠出

企業型DCは拠出金の負担ゼロ

企業型DCでは従業員の人にとって、基本的に拠出金の負担はありません。

そして、会社が拠出する掛金額は、従業員の役職や勤続年数などによって異なってきます。

たとえば、主任までは月3,000円、課長クラスは5,000円、部長以上は1万円というように掛金額を設定します。

もしくは、勤続5年までを5,000円、勤続10年以上を1万円、勤続20年を2万円といったような形で掛金額を定めることも可能です。

つまり、企業型DCの掛金額については、のちほど説明する拠出限度額の範囲内で、それぞれの会社の年金制度の状況に応じて、自由に設計することが可能です。

また、拠出金の運用に関しては、イデコと同様に、企業型DCの場合も会社が行わず従業員が担います。

運用できる金融商品は、会社が契約するDCの運営サポートを行う金融機関によって異なります。

そのため、会社でDCを担当するスタッフに、自社で運用できる金融商品は何があるか確認してみてください。

もし、どのように運用する金融商品を選ぶか迷われている場合には、会社のDC担当スタッフか先ほどお伝えしたDCの運営サポートを行う金融機関にアドバイスをもらいましょう。

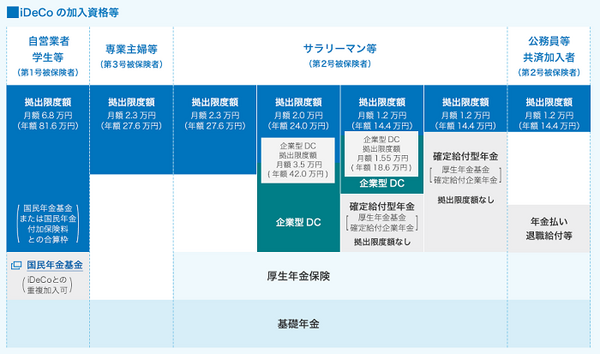

違い2:拠出限度額

イデコ… 職業などによって拠出限度額が異なってきます。

具体的には、

・ 自営業 月額6万8,000円

・ 会社員(企業年金なし) 月額2万3,000円

・ 会社員(企業型DC,DBあり) 月額1万2,000円

・ 会社員(企業型DCあり) 月額2万円

・ 公務員 月額1万2,000円

・ 専業主婦(夫) 月額2万3,000円

が拠出上限となっています。

なお、DBとは厚生年金基金や確定給付企業年金などのことです。

企業型DC… 通常月額5万5,000円、DBなど他の企業年金が設けられている場合は月額2万7,500円です。

会社のDC規約でイデコへの加入を認める定めがある場合には、拠出限度額も異なりますので、会社のDC担当スタッフに正確な拠出限度額を確認しましょう。

マッチング拠出

企業型DCならではの制度として、「マッチング拠出」というものがあります。

これは、会社が掛金を拠出するだけでなく、従業員も掛金を上乗せ拠出できる制度です。

こちらに関しても、会社のDC規約に定めることで、マッチング拠出を行えます。

そしてマッチング拠出のメリットは、従業員がマッチング拠出をした掛金の全額が所得控除の対象となり、所得税・住民税を節税できることです。

DC制度を活用して老後資産を形成しよう

企業型DCとイデコではいくつか異なる点があります。

ただし、ともに節税メリットをいかせることには変わりありません。

豊かな老後生活を送るためにも、DCを活用してしっかり老後資産を形成していきましょう。(執筆者:荒木 柚芽子)