目次

許容できるリスクは幾らかと言われても…

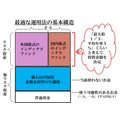

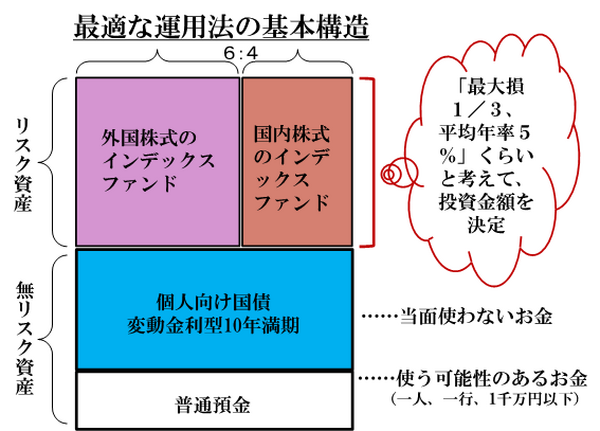

さて、いきなりで恐縮だが、図1を見て頂こう。

【図1】

筆者が主に個人に向けたマネー運用の方法を説明する際に、

初心者でも、ベテランでも、若者でも、高齢者でも、普通のサラリーマンでも、富裕層でも、この方法でいい。」

と説明している資産運用の簡便法を要約した図だ。

投資家のタイプによって最適な運用方法や運用商品が異なると思うのは、金融業界のマーケティング戦略に乗せられた愚鈍なお人好しの考えだ。」

運用成績のいいファンドを事前に選ぶ方法は無いので、運用管理費用が高いアクティブ・ファンドを選ぶ選択肢は合理的ではないのでインデックス・ファンドでよい。」

生活費は必要があれば、適宜運用資産を取り崩して普通預金から使うといい。

高い手数料を払って、投信の分配金を生活費に充てるのは勿体ない。

他の運用手段の金利が低下したので、今普通預金はかつてよりも相対的に優れているので、動かす可能性のある金額は普通預金に入れて置いていい。」

といった説明と共に示している。

厳密にはもっと良い方法があるかも知れないが、あっても大差は無いはずであり、大凡誰でもこの方法でいいと思う。

(金融業界の皆様、本当のことを言ってスミマセン!)

しかし、筆者が「簡便法」だと思うこの方法で難しいのは、「1年後の最大損失が運用額の3分の1くらいだと想定するリスク」を本人がどのように評価するかだ。

個人投資家の場合(機関投資家も大きくはちがわないが)、

(2) どれだけのリスクを取ってより高いリターンを追求するかを決める

点が重要であり、ここは本質的に他人に任せても上手く行きにくい部分なのだが、この際に「許容できると思うリスク」をどう考えるかが難しい。

「360」でストックの損得を将来のフローの損得に置き換える

例えば、3,600万円の金融資産を持っている人が、図1の方式に従って1,000万円をリスク資産に投資しているとしよう(外国株6割、国内株4割の比率で)。

この場合、

というのが筆者の説明だが、たぶん「333万円の損失を許容出来るか・出来ないか」という部分の判断を難しく思う人が多いのではないだろうか。

気分だけの問題で言うと、損失は

かも知れないし、他方で

というクールだが、もやもやした考えもあり得るだろう。

こうした場合の判断を補助する方法を一つご紹介する。

それは「360」という数字を介して、ストックの損得を将来のフローの損得に置き換えて考えてみる簡便法だ。

仮に、65歳で引退して95歳まで生きることを「老後期間」として想定すると、この30年間は360か月。

なので例えば、資産を360万円持っていると年金等の定期的な老後の収入に加えて、毎月1万円ずつ取り崩す事が出来ることになる。

先ほどの3,600万円の資産を持っている人の場合、彼は損をしなければ、老後に毎月10万円ずつ資産を取り崩す事が出来る計算である。

しかし、不運にも1,000万円のリスク資産投資が裏目に出た場合を想定すると「333万円の損失」であり、これは360万円よりやや小さいので、老後の毎月の資産取り崩し可能額が9万円強に1万円近く減ることを意味するのだが、「取り崩せる額が9万円あれば大丈夫だ」ということなら、このリスクは十分許容可能だという事になる。

仮にこの人が、毎月10万円の老後の資産取り崩し可能額は、8万円まで2万円減っても大丈夫だと判断するなら、2万円×360=720万円迄の損を許容できることになり、720万円が最大損失総定額としての「リスク資産投資額の3分の1」に相当するリスク資産への投資額は2,160万円(720万円×3=2,160万円)であると計算できる。

切りのいい数字を考えるなら、おおまかには2,000万円程度までリスク資産に投資していいと考えられることになる。

360万円単位で考える

将来の資産の取り崩し可能額が、毎月1万円増減することのインパクトを現在どれだけ正確に想定できるかといった問題は残るのだが、支出の金額は概ね平準化されている方が生活上無理のないことを考えると、現在のストック(資産額)の増減を、将来の期間で割り算してフロー(毎月の支出)の増減に置き換えて考えることは無駄ではあるまい。

老後を何年に想定するかは人によるだろうが、一般論としては、平均余命よりもかなり大きな余裕を持たせて考えるべきだろう。

「360(万円)」は、多くの人にとって割合無難な数字だろう。

もちろん、「360(万円)」は損失の評価に使うだけでなく、「貯蓄して増やす」或いは「運用で増えた」といった場合に、「老後の支出可能額が毎月1万円増えた」といった考えに使う事もできる。

また、現在既に65歳を超えていて、例えば70歳の方であれば、「360」を「300」(95歳までの25年間は300か月だ)に置き換えて使ってみるといったアレンジの方法もある。

ストックで評価しにくいものをフローにしてみたり、その逆にフローで価値判断しにくいものをストックに換算してみたりすることが、経済的な意思決定ではしばしば有効だ。(執筆者:山崎 元)