この夏は強力な台風により、各地で多くの被害が出ましたね。

私の住むマンションでは、エントランスの出入り口のドアのガラスが割れ、枠が空に向かってよじれてしまっていて驚きました。

かれこれ10年近く前、私の実家も台風による強風で雨どいが落下してしまいました。

修理には数十万円かかったようです。

父は実費を自ら支払ったのですが、この費用は火災保険でカバーできたはずなのです。

台風など、天災の被害を受けたとき、思い出して頂きたいのが火災保険です。

どのような場合に保障されるのか、具体的に見ていきましょう。

目次

火災保険の保障内容

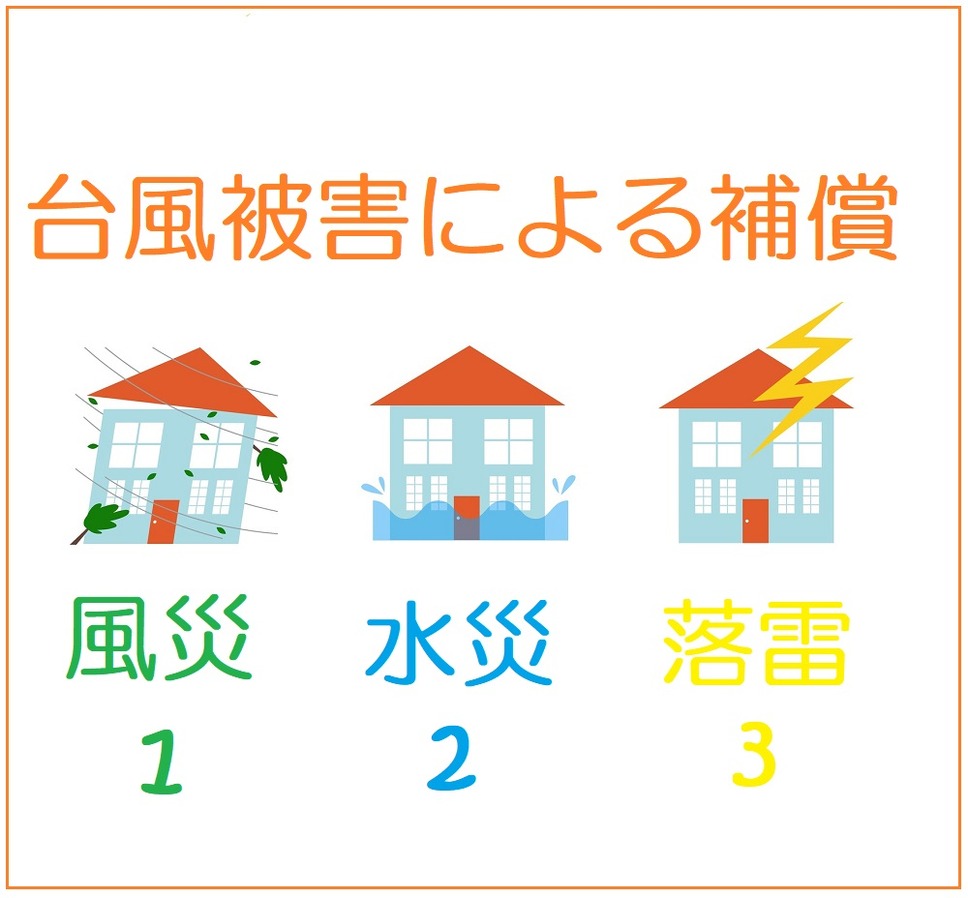

台風被害による保障は、

の3つに分類されます。

(我がマンションのドアや、実家の雨どいは「風災」による被害なので、保障対象となりますね。)

以下具体的に挙げてみます。

「風災」の対象となるもの

・飛来物により、屋根が損傷した。またそれにより雨漏りがする。

・トタンや瓦が吹き飛ばされた。

・雨どいが落下した。

・物置がひっくり返って壊れた。

・敷地内に停めてあった自転車が、強風によって倒れて壊れた。

「水災」の対象となるもの

・土砂災害で、家が流された。

・洪水で家電製品が浸水により壊れた。

「落雷」の対象となるもの

・アンテナが破損した。

・落雷による過電流で、電化製品やPCが故障した。

「建物」の被害、「家財の被害」は別契約

火災保険の対象は、建物と家財で契約が分かれています。

持ち家の方は、両方に加入している方がほとんどかと思いますが、賃貸にお住まいの方は、建物は自分のものではないので、自分の財産に対する保障、家財保険にのみ加入しているでしょう。

先ほど挙げた例の中で保障対象となるのは、家電製品やPC、自転車の被害となります。

したがって、賃貸にお住まいの方は注意が必要です。

例えばベランダのサッシのガラスが、強風で飛んできたもので割れてしまった場合、サッシは建物に属するものなので、大家さん加入の火災保険で保障されます。

自分で修理の手配をする前に、大家さんに相談しましょう。

一方、窓ガラスの割れたところから吹き込んだ雨で「ダイソンの掃除機」が壊れてしまったら、家財保険で保障を受けられる可能性があるので、ご自分が加入した保険会社に早速、問い合わせましょう。

契約内容によって、保障されない場合も!

火災保険で天災による被害に備えられることは大変心強いですね。

ただ、必ずしも期待した保障が得られるとは限らないので注意が必要です。

「風災」は契約方式によって、保障金額に差が出る!

風災以外にも、雪やヒョウによる被害も保障されます。

雪が積もって、カーポートが壊れてしまった、というときにも対象となります。

注意が必要なのは、契約時に免責金額を設定している可能性があります。

免責3万円であれば3万円、免責10万円であれば10万円が、それぞれ自己負担となります。

また古いタイプだと「フランチャイズ方式」と言われる、少し異なった契約内容である可能性があります。

この方式だと、修理代が20万円以下は全く出ませんが、21万円以上になると全額保証されます。

「水災」の保障は、つけていない可能性があるので要注意!

水災は、契約内容から外すことが出来るので、ご自分の契約には含まれていない可能性があります。

そもそも水災で給付対象となるのは、

・居住部分が床上浸水、あるいは地盤面より45㎝を超える浸水による損害が生じた場合

となっています。

高台にある家、4、5階以上のマンションであれば、そのような浸水、洪水に襲われる可能性は非常に低いですね。

そういうケースでは、水災の保障を外すことにより、保険料を抑えることが出来る訳です。

ちなみに、車が浸水により被害を受ける場合は、火災保険ではなく、自動車保険(車両保険)の対象となります。

まとめ

せっかく加入している保険なのですから、賢く利用しましょう。

そのためにもご自分の火災保険の内容を是非確認してみましょう。(執筆者:夏目 翠)