65歳前に支給される「特別支給の老齢厚生年金」について、前回は「長期加入者の特例」が受けられた人の事例を紹介しました。

今回は「障害者特例」を受けられた人についてお話しします。

「K美さん」

昭和33年2月3日生まれ。短大卒で「A出版」に就職。

結婚、出産後も編集者として共働きを続けてきたが、50代半ば過ぎてめまい・耳鳴り・難聴などの症状に悩まされる日々が続き、57歳で退職した。

K美さんが還暦を迎えた時点で、一人息子はすでに社会人。

「Gさん」

K美さんの夫。昭和36年1月10日生まれ。

大卒で就職、3歳年上のK美さんと結婚後は夫婦で家事・育児をシェアしてきた。年収は700万円ほど。

目次

体調不良で退職 初診日は退職後だった

昭和33年2月3日生まれのK美さんは、短大卒でA出版に就職し、編集者としてバリバリ働いてきました。

3歳年下のGさんと結婚、長男を出産後も共働きを続けてきましたが、50代半ばを過ぎて耳鳴りや難聴、耳が詰まった感じ、グルグルめまいなどの症状に悩まされるようになりました。

めまいがひどいときは吐き気がすることもあり、その都度、半休を取ってしのいできましたが、限界を感じて57歳のときに退職しました。

夫のGさんは心配して、

「お医者さんに診てもらって、場合によっては休職したほうがよくないか?」

と声をかけたのですが、責任感が強すぎて頑固なところのあるK美さんは、ギリギリまで我慢して、「退職してからゆっくりお医者さんに行く」と言って退職を選びました。

「メニエール病」と診断

このようにして、K美さんは、会社を辞めて落ち着いてから初めて耳鼻咽喉科を受診しました。

何度目かの受診で「メニエール病」と診断されたK美さん。それから1年半が経過しても治りません。

自宅でフリーライターの仕事ができたらと思っていたのですが、それもままならず、障害年金を請求することにしました。

「障害基礎年金」は2級まで 3級では不支給

年金事務所へ相談に行って、K美さんはショックを受けました。

発病したときは厚生年金の被保険者だったとしても、初めてお医者さんに行ったのは退職後だったので、国民年金の「障害基礎年金」しか請求できませんでした。

障害基礎年金を請求した結果、K美さんの障害は3級相当で、年金は不支給でした。

「障害厚生年金」には3級まであり、傷病が治って3級より軽い障害が残ったときには「障害手当金」という一時金もありますが、障害基礎年金には1級と2級の年金しかありません。

年金だけではありません。

在職中に病気で3日連続して休んだ場合は4日目以降の仕事に就けなかった日について、給料がもらえないときは健康保険から「傷病手当金」が支給されますが、これを申請するには医師の証明が必要です。

そして、1年以上継続して健康保険に加入していた人は、退職時に傷病手当金を受けられる状態にあれば、支給開始後1年6か月まで、退職後も継続して受給できたはずなのですが、K美さんはそれも受けられませんでした。

K美さんは「在職中に時間を作って、お医者さんにかかっておけばよかった」と、後悔しました。

女性なので60歳から「特別支給の老齢厚生年金」が支給開始

障害年金が不支給になって数か月後、60歳になる誕生月の3か月前に日本年金機構から緑色の封筒で老齢給付の「年金請求書」が届きました。

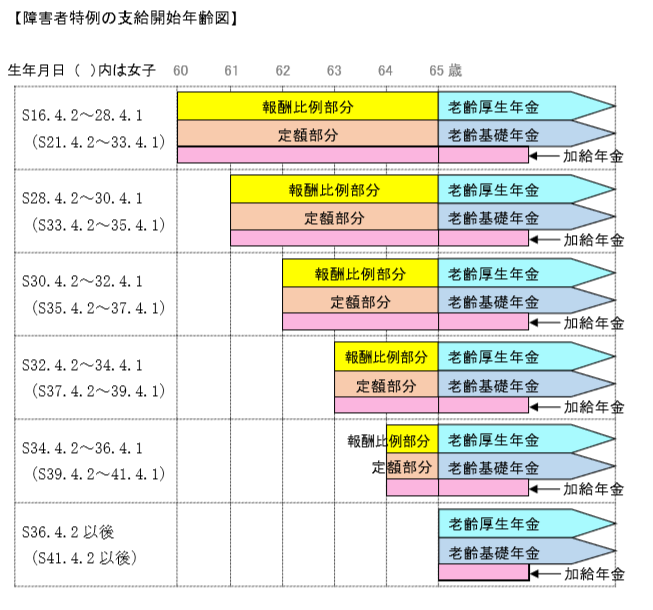

K美さんは昭和33年2月生まれの女性なので、60歳から「特別支給の老齢厚生年金」が支給開始されます。

緑色の封筒を持って年金事務所へ相談に行くと、嬉しい情報を教えてくれました。

これを、「障害者特例」といいます。

また、厚生年金の被保険者期間が20年以上あるので、配偶者が収入要件を満たせば「加給年金」も付きます。

(1) 男性は昭和16年4月2日から昭和36年4月1日まで、女性は昭和21年4月2日から昭和41年4月1日までの間に生まれた人。

(2) 特別支給の老齢厚生年金の受給権があること。(老齢基礎年金の受給資格期間10年以上で厚生年金の加入期間が1年以上)

(3) その傷病の初診日から原則として1年6か月以上経過していること。

(4) 障害厚生年金の等級で3級以上に該当していること。

(5) 厚生年金の被保険者資格を喪失していること(働いていても、厚生年金に加入していなければよい)。

「定額部分」と配偶者の「加給年金」を上乗せで受給

K美さんは37年間フルタイムで働いてきて、現在は無職です。

夫のGさんは年収が700万円ほどです。

加給年金の対象となる家族の年収の基準は850万円未満(所得は655万5千円未満)なので、Gさんは加給年金の対象となります。

したがって、K美さんは、この障害者特例を受けると、60歳から定額部分と加給年金が上乗せして支給されます。

ただし、加給年金の対象となっている配偶者自身が、障害年金または加入期間20年以上の老齢厚生年金を受給するようになったら、加給年金は支給停止になります。

Gさんは昭和36年1月生まれで、64歳から特別支給の老齢厚生年金(報酬比例部分)を受給できるようになりますので、加給年金はそれまでの間の給付となります。

また、配偶者に老齢厚生年金の受給資格がなくても、配偶者が65歳になったら加給年金は打ち切りとなります。

それ以降は、配偶者自身の老齢基礎年金に「振替加算」として上乗せされます。

妻の厚生年金に夫の加算が付くケース

最近は、K美さんのように長く働く女性も増えました。

しかし、主婦のみなさんが働き方を考えるとき、夫がサラリーマンだったら「扶養の範囲」に抑えて、夫の老齢厚生年金に妻の加給年金が付くことを想定している人がまだ多いようです。

夫婦の状況によっては受給パターンが異なることをご承知おきください。

K美さんが障害者特例を受けなかったとしても、K美さんが65歳になった翌月から夫のGさんが64歳になるまで、K美さんの老齢厚生年金に夫の加給年金が付きます。

もし、K美さんの厚生年金加入期間が20年未満だったら、老齢厚生年金では夫婦のどちらにも加給年金は付きません。

その場合は、厚生年金加入期間が20年以上あるGさんが65歳になって本来支給の老齢厚生年金を受けるようになったとき、すでに65歳を過ぎているK美さんの老齢基礎年金に振替加算(昭和33年2月生まれは平成30年度価格で年額3万8,804円)が上乗せされます。

障害年金用の診断書を付けて請求、翌月分から上乗せ支給

定額部分と加給年金を上乗せして受給するためには、「厚生年金保険障害者特例・繰上げ調整額請求書」を提出する必要があります。

また、実際に障害年金を受給していない人がこの特例を請求するときは、請求日以前1か月以内の診断書(障害年金用)を添付します。

この手続きをして、確かに3級以上の障害に該当していることなどの要件を満たしていることが認められると、請求日の翌月分から上乗せの年金が受けられます。

(20歳から37年間、444月厚生年金に加入した場合)

特別支給の老齢厚生年金・定額部分

定額単価1,625円 × 444月 = 72万1,500円

配偶者の加給年金(Gさんが特別支給の老齢厚生年金を受給するようになるまで)

22万4,300円 + 配偶者特別加算16万5,500円*= 38万9,800円

↓

72万1,500円 + 38万9,800円 = 111万1,300円が上乗せされます。

*1級または2級の障害厚生年金に付く加給年金には特別加算はなく、22万4,300円のみです。

特別支給の老齢厚生年金・報酬比例部分が100万円だった場合

報酬比例部分 + 定額部分 + 配偶者の加給年金 = 211万1,300円の年金額となります。

K美さんが「障害者特例」を請求しなかったとしたら、60歳から65歳になる前に受給できる年金は、報酬比例部分の100万円だけです。

※ここでの年金額は平成30年度価格であり、毎年度改定されます。

請求はお早めに

K美さんは、早めに年金事務所へ相談に行きましたし、同じお医者さんに継続して受診しているので診断書を調えるのも早く、特別支給の老齢厚生年金が支給開始される2018年3月分から上乗せ部分の年金も受けとることができました。

お医者さんに診断書を書いてもらうには相応の日数がかかりますので、準備が遅くなると上乗せ部分の年金を受けるのも遅れます。

また、障害年金を受給していない人の場合は、65歳になる前に年金を請求すると損をすると思って65歳になるまで待っていると、障害者特例を受けることができなくなります。

保険料の未納が長くて障害年金を請求できなかった人も、障害者特例は受けられる

障害の原因となった傷病の初診日の前日において一定の保険料納付要件を満たしていなかったために障害年金を請求できなかった人でも、【障害者特例の要件】を満たしていれば、障害者特例を受けることができます。

この場合も、現在の障害状態を確認するため請求日以前1か月以内の診断書(障害年金用)を添付して手続きをします。

障害年金を受給している人は、診断書不要でどちらか有利な年金を選択できる

たとえば、若い頃に心臓ペースメーカーの埋め込み手術をして、3級の障害厚生年金を受給しながら働き続けてきた人もいますね。

このように、現在も障害年金を受給している人は、「特別支給の老齢厚生年金」の障害者特例と、どちらか有利な年金を選択することができます。

3級の障害厚生年金は報酬比例部分の年金のみですし、加給年金は付きません。

したがって、障害者特例の方が有利なケースが多いのです。

障害年金を現に受給している人の場合は、診断書を添付する必要はありません。

また、障害者特例の請求が遅れても、厚生年金の被保険者資格を喪失していれば、特別支給の老齢厚生年金の受給権が発生したときまでさかのぼって請求があったものとみなされます。

ただし、さかのぼれるのは平成26年4月1日までが限度です。

「障害者特例」のほうが有利とは限らない

障害者特例は、特別支給の老齢厚生年金ですから、厚生年金に加入した実期間分の年金が支給されます。

一方、障害厚生年金は、障害認定日までの加入期間が短かった場合でも300月(25年)加入したものとみなして計算されますし、最低保障額(平成30年度価格で58万4,500円)の規定もあります。

年金事務所または街角の年金相談センターで年金見込額を計算してもらい、よく相談してから選択してください。

課税と非課税の違いもある

障害年金と障害者特例と、両者を比較して同程度の年金額だった場合は、だいたい、手取り額は障害年金のほうが多くなります。

障害者特例は特別支給の老齢厚生年金ですから、課税対象となります。

一方、障害年金は非課税です。その違いも念頭に置いたほうが良いでしょう。

再就職して厚生年金に加入したら、上乗せは停止になる

障害者特例は「厚生年金の被保険者でないこと」が要件の一つとなっていますので、再就職して厚生年金に加入したら、特例により上乗せされている「定額部分」ならびに「加給年金」は停止されます。

失業給付を受けると報酬比例部分も支給停止

65歳になる前の老齢厚生年金は、雇用保険の基本手当(失業給付)の手続きをすると支給停止となります。

特例により上乗せされている部分だけでなく、報酬比例部分の年金も停止されます。

一方、障害年金は、失業給付を受けても停止されません。

つまり、障害年金と失業給付を同時に受け取ることはできます。総合的に考えて、有利な給付を選択したいですよね。

いずれにしても、障害年金と特別支給の老齢厚生年金と、両方の受給権が発生したときは、年金事務所や街角の年金相談センター、または年金相談に応じられる社会保険労務士にご相談ください。(執筆者:服部明美)