仮想通貨が急騰した2017年には、確定申告の仕方も国税庁がQ&Aで明らかにしてきました。

ただ2017年の確定申告では、自分でデータ集計して取得費を計算したり、円に換えたわけでもないのに収入として申告したりするケースが存在するなど、株やFXに比べると煩雑さも目立ちました。

2018年に入ってからの仮想通貨の値動きは残念な状況ですが、一方で確定申告に関しては簡素化に向けての動きが進みました。

目次

国税庁の研究会で簡素化を検討

2017年(平成29年)分の確定申告期間が終わった2018年4月より、国税庁が仮想通貨交換業者をまじえ、「仮想通貨取引等に係る申告等の環境整備に関する研究会」で確定申告の簡素化が議論されました。

その結果は、2018年10~11月に開催された政府税制調査会で報告されました。確定申告に関しては、2018年分より下記2点が行われることになりました。

・ 統一された様式の「年間取引報告書」を、仮想通貨交換業者に発行してもらう

・ 国税庁は「仮想通貨の計算書」を用意する

各業者が年間取引報告書を発行へ

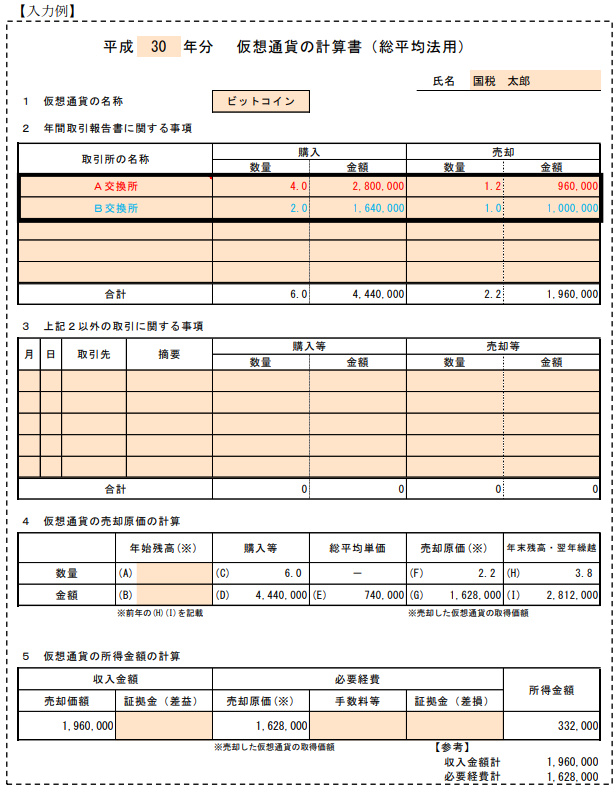

複数の仮想通貨の取引を、1枚の書類にまとめた年間取引報告書が発行されます。

仮想通貨ごとに購入と売却の情報がまとめられますが、この報告書からは移動平均法による取得費は計算できないと見受けられます。

総平均法により取得費を計算する場合に、この年間取引報告書を用いて簡便に確定申告を行えます。

年間取引報告書を基に仮想通貨の計算書に記載

さらにこの年間取引報告書の内容は、「仮想通貨の計算書」に転記することにより、収入金額と必要経費額を算出できます。

なお、1種類の仮想通貨につき1枚の計算書を使用します。例えば2018年にビットコインとイーサリアムの取引を行って所得を得た場合、2枚使います。

仮想通貨の計算書は、2018年11月21日よりEXCEL形式でダウンロードできるようになりました。

移動平均法から総平均法に変えても良い

この仮想通貨の計算書も、総平均法に対応しています。移動平均法と総平均法、どちらを選ぶにしても継続適用が求められていますが、「これならば総平均法にしていたのに…」と考える方もいるでしょう。

この場合はFAQでも明らかにされていますが、今回から総平均法に変更しても差し支えありません。ただし、みだりに計算方法を変更してはいけないので、今後は総平均法を継続適用してください。

簡素化から漏れた取引もあるので注意

年間取引報告書や仮想通貨の計算書を見ればわかりますが、簡素化の対象は下記のものです。

1. 法定通貨で仮想通貨を購入し、売却して法定通貨に換える

2. 証拠金取引を行う

1は「2年間取引報告書に関する事項」欄に、2の証拠金取引は「5 仮想通貨の所得金額の計算」欄に記載できます。

一方で仮想通貨決済して所得が計上された場合などは、報告書を用いず「3 上記2以外の取引に関する事項」の欄に記載しますが、この点は簡素化されていません。(執筆者:AFP、2級FP技能士 石谷 彰彦)