相続が発生すると亡くなった人が生前所有していた資産を整理し、相続財産額を評価する等の繁雑な作業が必要となります。

そのうちの一つは不動産の相続登記です。

この手続きは被相続人(亡くなった人)が所有していた不動産の名義を相続人に変更することで、正しくは所有権移転登記です。

この登録手続きは、専門家に依頼するとしたら司法書士の資格を持っている人です。

したがって、相続人が多く手続きが煩雑になる、又は申請する暇がない場合などは専門家に委託することをお勧めします。

ここでは、ある程度時間に余裕があり、自分で申請することを試みる人向けに、押えておくべきポイントを解説します。

尚、申請に際しては法務省のホームページに登記申請書、委任状、相続関係説明図等のひな型および記載例、並びに解説、注意事項等のマニュアルが閲覧・入手できるので、これらを参考に作成が可能です。

相続登記について、前提となるものは、まず登記申請書を作成することです。

そのためにすべきことは添付書類の収集および登録免許税の計算です。

目次

押えておくべきポイント

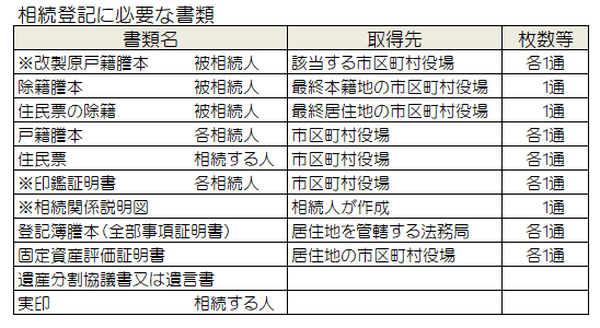

1. 添付書類の収集(被相続人の戸籍謄本一式の取得)

相続登記に必要な書類です。

※改製原戸籍謄本(被相続人)

これは戸籍が改製される前の古い戸籍で、カイセイハラコセキトウホンと呼ばれています。

印鑑証明書

※但し、法定相続人だけの相続や相続人が一人の場合は不要です。

相続関係説明図

これは添付書類の必須項目でないですが、この図があると法務局での照合が円滑に進むため提出した方が良いと思います。

これは被相続人と各相続人の関係が分かる図で、被相続人は住所、死亡年月日、被相続人の氏名、相続人は住所、生年月日、氏名等を明確に表示した図です。

この書類を添付すると、戸籍謄本や住民票等の原本は登記完了後に返却してくれます。

実印

※但し、相続人が一人の場合は不要です。

添付書類のうち、戸籍謄本の収集は一番手間が掛かります。

これらの戸籍と住民票は、被相続人と相続人の関係を確定するための証明資料となります。

「除籍謄本」と「住民票の除票」はそれぞれ台帳の記録から被相続人の名前が削除されたことを証明する資料です。

改製原戸籍謄本は被相続人の出生時まで辿った戸籍です。

被相続人が出生時から戸籍を一度も移していない場合は、最終本籍地の市区町村で取得できるため手間は掛かりません。

しかし戸籍を移している場合は、出生まで遡っての取得が必要なのでこのケースが一番大変です。

その見分け方は、最終本籍地の市区町村の役所でこの謄本を取得後、記載内容を確認することです。

(〇〇住所)から転籍、婚姻により除籍、~入籍、等の記載項目から追跡していきます。

もし分からなければ、市区町村の役所の戸籍担当者にアドバイスを求める事ができます。

そこで役所の住所や取り寄せる方法なども教えてくれます。

転籍される前の住所を管轄する市区町村の戸籍担当に直接電話(郵便も可)して所在を確認した後、返信用封筒に切手を貼り、申請書(戸籍に関する証明書の交付請求書)と定額小為替証書(発行手数料)を添えて郵送します。

この戸籍は、郵送後通常1週間位で手元に届きます。

尚、これらの戸籍は、金融機関、年金、相続税の申告等にも必要となるため、少なくとも3通は取り寄せておいた方が後の手間を考えても良いでしょう。

またこれらの謄本は、戸籍に記載されている人は誰でも取得できますが、第三者が取得する場合は、委任状および運転免許証やパスポート等、本人を証明する写真付きのIDが必要です。

2. 登録免許税の計算

次に、計算に必要な資料は、「固定資産評価証明書」と「登記簿謄本」を事前に取得しておくことです。

計算方法は法務省のホームページから検索可能ですが、土地と建物の評価額は、固定資産評価証明書に記載の評価額を基に計算します。

たとえば、不動産の評価額が課税標準額(税率を掛けるベースとなる金額)となります。

また、その不動産を共有していた場合は、その持分割合が課税標準額になります。

その計算過程を記載した書面をメモ書きでも良いので、申請書類に添付することをお勧めします。

その理由は相続関係説明図と同様に法務局での検証作業が円滑に進むため計算違い等の問題があった場合、迅速な対応が図られること等が利点です。

(※被相続人が不動産を共有していた場合のみ)

ここで、注意すべきポイントは、その土地に私道が有る場合、詳細が明記されていることを確認する必要があります。

固定資産評証明書に非課税、評価額が0と記載されていても、計算して加算する必要があります。

特に私道についての計算方法は、法務省のホームページ上の「記載例」や「登録免許税の計算方法」を検索しても掲載されていないので、この点が分かり辛く見落としがちです。

1,000円未満:端数切捨て、(例)2万820円 →2万円

ただし、計算した価格が1,000円未満の場合は

1,000円 (例)820円 →1,000円

以上の方法で計算した課税標準額と登録免許税額は登記申請書に記載します。

また登録免許税額は収入印紙で納めます。

これは申請前に法務局の窓口又は郵便局等で購入し台紙に貼り付け申請書類と共に法務局に提出します。

共有名義の不動産の場合

ここでは、登記申請書の「登記の目的」に記載する文言についてです。

被相続人が不動産を100%所有している場合の登記の目的は所有権移転となります。

しかし被相続人が不動産を共有していた場合は、

となります。

これは法務省のホームページの登記申請書の記載例に載っていません。

登記申請の提出方法については、法務局の窓口、郵送、オンラインなどがありますが、ここでは、窓口に直接提出することをお勧めします。

その理由は、事前に相談(電話で予約が必要)できるので、その場での対応が可能となるためです。

ここに記述した留意すべきポイントについてはすべてを網羅していません。

不明な点がある場合は申請書を提出する法務局に問い合わせてください。(執筆者:小林 仁志)