ファイナンシャルプランナーになって27年がたちました。

時がたつにつれ、家計管理への関心度が高まっていると感じます。

家計簿アプリの普及も、家計簿をつける人を増やしている要因といえるでしょう。

家計管理への関心が高まっているいっぽうで、「残念だなあ」と感じる機会が多いのは、

をつかんでいる人が少ないこと。

日々の支出はもらさないように記帳しているのに、特別支出を含めたお金の流れを管理している人は少ないように感じるからです。

そこで今回は、お金の流れが簡単につかめる貯蓄の管理法をご紹介したいと思います。

目次

節約が苦手だからこそ、簡単に続けられる方法を考案

実は私、ファイナンシャルプランナーという仕事をしていながら、お金を使うのが大好きです。

お金を使うことが好きな人(=たとえば、私)は、「貯蓄が苦手」と背中合わせになりがちです。

そんな私でも、50代に入った現在は無駄遣いにもすっかり飽きて(正確にいうと、気が済んだ感じです)、物欲は驚くほどなくなりました。

そのおかげで出費はかなり減っていますが、若くて、物欲も激しかったときから、自分のダメな部分をカバーできるような家計管理法はないかと模索してきました。

今回ご紹介するのが、その方法です。

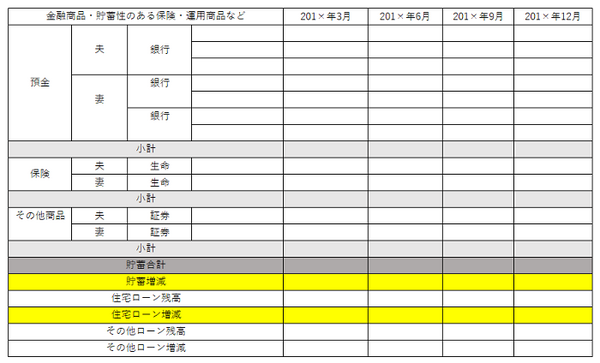

私は30代前半から、「貯金簿」と名付けたノートを付けています。

これは銀行預金や運用商品の残高を定期的に記帳し続けているもの。

付け始めたきっかけは、貯蓄性のある保険にたくさん入っているのに、家計簿では「支出」としてしか認識できないのが、歯がゆかったことです。

支払った保険料よりも多い保険金や学資金がもらえるのに、家計簿だと資産として把握するのが難しかったので、貯蓄性のある保険は、支払った保険料分を資産として認識しようと考えました。

医療保険のように、保険期間が終了すると保険料が掛け捨てになる保険は貯金簿には入れず、貯蓄性のある保険の保険料だけ、貯金簿に加算しています。

保険でおこなっている資産運用は支払った保険料額を記帳

たくさん保険に加入していることがきっかけで貯金簿を付け始めたわけですが、私は予定利率が高かった時代から40代まで、さまざまなタイプの保険に加入してきました。

「保険で貯蓄をしている」というと、「金融リテラシーの低い人」というような反応を受けますが、私にとっての保険は資産運用でも重要なポジションを占めています。

なぜなら支払った保険料よりも、確実に受け取れる保険金だけで5,000万円以上増えているからです。

加入している保険の中にいくつか運用タイプの保険があります。

運用タイプの保険はどんなに運用状況が悪くても、死亡保険金として受け取る場合、マイナス部分は保険会社が補てんしてくれます。

投資信託だったら、損は自分で引き受けなければなりませんが、わずかな保険コスト(これは保険料に含まれています)を負担するだけで、死亡保険金での元本割れリスクを回避できるわけです。

具体的には、できる限りリスクが高いファンドを選び、自分では運用が難しい海外の市場を中心に保険料を運用しています。

運用が芳しくなければ、死亡保険金として受け取るつもりのハイリスク運用ですが、運用益も(含み益ですが)かなり出ていて、ありがたいと感じています。

世の中が保険の見直しブームに湧いていた頃、その流れに逆らって、その時点ではまだ予定利率が高かった運用型の保険に積極的に加入。

そのことが功を奏しているわけですから、世の中の流れに歯向かってよかったと感じています。

ボーナスのある会社員は年に2回 年金暮らしの方は偶数月に記帳がおすすめ

次は、貯金簿の記入頻度について。

私はフリーランスという不安定な身分なので、3か月に1回のペースで記帳しています。

ボーナスのある会社員の方はボーナスをもらった月、つまり6月と12月の年に2回、記帳するので十分でしょう。

会社員でもボーナスのない働き方をしている場合は、3か月に1度くらいは記帳したほうがよいと思います。

すでに年金暮らしに入っている方は、年金が支給される偶数月(2,4,6,8,10,12月)に、つまり年6回、付けることをおすすめしています。

年金暮らしでは、「資産の減り方」の管理をきちんとしないと、老後破産の危険性を見積もることができません。

年金暮らしに入って使えるお金が減ったときは、家計簿よりも貯金簿のほうが、お金の流れをつかむ意味でも重要だと考えています。

大切なのは、1年間に本当に増えた貯蓄額を知ること

最後は、貯金簿の記帳法です。

預金や運用商品については、ネットで残高が確認できるので、ネットで残高を確認して記帳してみてください。

通帳で過去の残高を見たり、運用残高の推移をネットで確認すれば、「1日で、過去1年分の資産の変化」もつかめます。

保険については、前述の通り、支払った保険料の総額を書き入れています。

「含み益」は無視した状態で、支払った保険料に支払ってきた月数をかけています。

貯金簿を付けると、口座に入った利息や配当金なども反映された残高がわかりますし、特別支出の記帳がもれていても残高で反映されます。

また、自分では「無駄遣いが多かったなあ」と思った時期でも、株式市場が好調なために思ったよりも資産が増えていたり、逆にそれほど大きな買い物はしていないつもりなのに、子どもがらみの特別支出が多くて、資産が減っていた時期もありました。

住宅ローンの繰り上げ返済をしたために資産は減ってしまったけれど、借金が減って、全体のバランスは良くなったと感じた時期もあります。

貯金簿を付けていると、プラスの資産だけではなく、マイナスの資産とのバランスもわかるなど、目の前のお金に注目しているときには気づかないお金の動きがつかめるのです。

重要なのは「1年間に、本当はいくら貯蓄ができたのか」を知ること

アプリで自動計算してもらえると、日々の貯蓄額の変化はわかると思います。

ただ家計管理で重要なのは、数日や1か月単位などの短期間のお金の動きではなく、「1年間に、本当はいくら貯蓄ができたのか」を知ることだと考えます。

1年間に本当に増えた資産額は、ひと月の貯蓄額の12か月分と等しくはならないからです。

ちなみに、自分が望むほど貯蓄が増えていない方は、家計簿を併用して、増えない原因を探る必要があると思います。

いっぽうで順調に貯蓄が増えていれば、家計簿は付けなくても大丈夫だと思います。(執筆者:畠中 雅子)