目次

老後の資金計画の根幹をなす公的年金

国民年金(1階部分)だけの人は満額で年間年77万9,300円が受け取れ、厚生年金(2階部分)もある人はさらに報酬に応じて年間100万円前後が、企業年金など(3階部分)もある人はさらに受け取れる、というしくみです。

3階部分の一部を除き、死ぬまで受け取れるというのがこの制度の最も重要なところだと思います。

だって死ぬまでの固定収入になりますからね。

その公的年金でよく話題に上るのが「繰り上げ」と「繰り下げ」です。

今回はこの制度を簡単におさらいしたうえで、見落としがちな注意点を指摘します。

受給額は60歳まで繰り上げると30%減り、70歳まで繰り下げると42%増える

よく言われる公的年金の「繰り上げ」と「繰り下げ」ですが、実は1か月単位でできます。

1か月繰り上げるごとに年金受給額は0.5%減り、1か月繰り下げるごとに0.7%増え、さらに繰り上げも繰り下げも最長5年(60か月)までと決まっています。

だから、年金は支給開始年齢の65歳から受け取るのが基本ですが、次の幅でコントロールできるというわけです。

【最も遅く開始】 70歳から0.7% × 60か月 = 42%増額された年金

なお繰り上げ受給は1階部分と2階部分を同時にしなければなりませんが、繰り下げ需給については別々にできます。

公的年金にも所得税がかかる

ここまでは、よく聞く話です。

自身の余命と財布とを相談させて判断しましょうということですね。

さて、いよいよ「見落としがちな注意点」に切り込んでいきます。

実は、公的年金には所得税がかかります。

老後の生活保障のためのお金から税を取るなんて納得がいきませんが、公的年金の原資の大部分は現役世代が社会保険料として支払ったお金。

そのお金は社会保険料控除として全額所得控除されているわけですので、税制的にはそのほうがスマートなのかもしれませんね。

細かい考え方は財政学の専門家にゆずるとして、とにかく公的年金の受給には所得税がかかります。

ここで莫大な税が課されたら誰しも政府に石を投げたくなるところですが、やっぱりこの国は優しい。

公的年金に課される所得税はそんなに重くありません。だって税率は一律5.105%(復興特別所得税を除く)なんですから。

源泉徴収ですので、年金を受け取る時点であらがじめ税額分を差し引いてくれています。

え? 5%は軽くないって? はい。ひところの消費税みたいですよね。

ご安心ください。

この所得税には、かなり大きな所得控除枠が設けられているのですから。

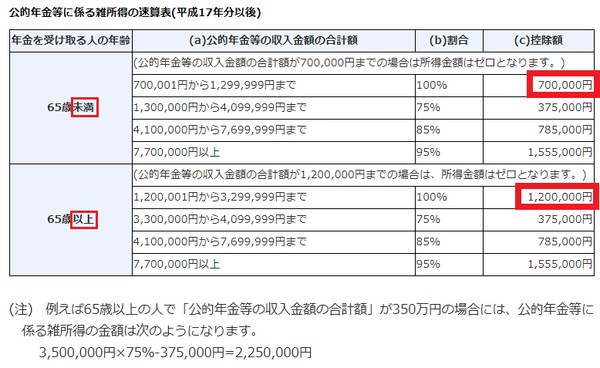

国税庁のHPによると、 この控除枠は年齢によって異なるのです。

65歳未満の人は控除額70万円、65歳以上の人控除額120万円。

その差、50万円。税額にして2万5525円。これは無視できません。

お年玉(わたすほう)1年分に匹敵する方もおられるのではないでしょうか?

もちろん繰り上げ受給をしていても、65歳になれば控除枠は120万円に増えるので、少ない控除枠を経験するのは最長でも5年間なのですが。

厚生年金がある人は特に、控除枠に注意を!

65歳未満でも控除枠は70万円あるのですから、繰り上げ受給すると年金額が70万円を下回る可能性が高い国民年金(1階部分)だけの人は、繰り上げについてはあまり気にしなくても良いかもしれません。

しかし、厚生年金(2階部分)もある人は、繰り上げても70万円以上いやいや120万円すなわち毎年2万5,000円以上の受給額が見込まれますから、注意が必要です。

繰り返しになりますが、自動的に差し引かれた状態で年金が支給されるので、

ということがありえます。(執筆者:徳田 仁美)