上場株式の配当所得に関しては、総合課税・申告分離課税・申告不要の3つの申告方式が選択できますが、所得税と住民税で異なる方式にすることも可能です。

どの方式が最も税額が安くなるかは、申告者の状況に応じて変わりますが、住民税においては総合課税で得をするパターンはありません。

そして住民税において総合課税を選択すると、児童手当のような社会保障制度にまで影響が出ることもあります。

目次

配当の課税方式を変えるための住民税の申告

配当の課税方式を所得税と住民税で異なる方式にするためには、確定申告と住民税の申告を両方行わないといけませんが、自治体によっては住民税の申告を簡易な申出書に代えることも可能です。

通常総合課税で配当の確定申告をする場合は、上場株式の損失が無いケースが多いので、住民税では申告不要を選択したほうが良いです。

ただ損失があったとしても所得税の税率が5%になる場合や、ふるさと納税による住民税からの控除額を増やしたい場合は、所得税:総合課税・住民税:申告分離課税を選択する方法もあります。

異なる方式とするためには、住民税の申告は納税通知書送達日(5~6月)までに行わないといけません。

申告期限の3月15日までに行うのが望ましいですが、遅くても4月いっぱい、認められるか認められないかのタイミングでは最悪5月中に行いましょう。

住民税では総合課税の税率 > 分離課税の税率

支払配当から徴収される住民税の税率は5%、対して住民税の総合課税標準税率は10%です。

もっとも総合課税で申告した場合には、配当所得の最大2.8%が住民税額から控除される配当控除が活用できます。

それでも配当にかかる実質税率は10%-2.8%=7.2%と5%を上回り、外国株配当など配当控除が2.8%より下がるケースもありますので、住民税では総合課税で申告すると不利になります。

また会社の健康保険に加入していれば影響のない話ですが、住民税の申告で総合課税または申告分離課税で申告した場合は、国民健康保険料・後期高齢者医療保険料・65歳以上の介護保険料を増加させる要因になります。

児童手当の所得基準に算入されるのは総合課税のみ

住民税で総合課税となった場合のもう1つのデメリットは、児童手当の受給で起きます。

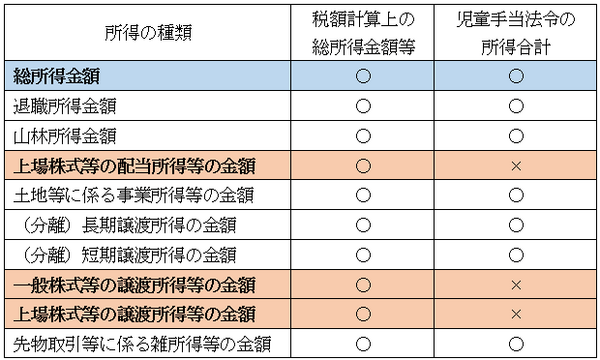

児童手当は一定の所得基準を超えると、月額1万円もしくは1.5万円が5千円に減額されますが、所得の合計概念が独特です。

医療費控除の足切額(原則10万円だが所得合計の5%になる場合も)で利用される所得合計(総所得金額等)と、児童手当の支給基準で使用される所得合計の概念には、差異があります。

〇:所得合計に含まれる ×:含まれない

専門用語を使用していますが、要は株式関係の所得は児童手当の支給において、概ね考慮されない点に注意してください。

これは所得税・住民税が徴収される配当所得や譲渡所得は申告不要制度が使えるため、申告した人としていない人の支給基準に差が出るためです。

とはいえ総合課税で配当を申告した場合は「総所得金額」の一部となり、これは児童手当の所得基準に含まれてしまいます。

児童手当の所得基準は住民税での申告内容に基づきますので、所得税では総合課税で申告していても、住民税の申告で申告不要または申告分離課税を選択したほうがいいです。(執筆者:AFP、2級FP技能士 石谷 彰彦)