目次

筆者27歳のときにはじまった「相続」

父が病院で癌の宣告を受けました。

定年間際に受けた検診での結果でした。

結果を聞いたのは、本人を除く母と姉の3人でした。

当時は、癌の告知は、本人にはしないことが多かった昭和の時代です。

と3人のうち誰だったか質問したところ、

と回答されたのをはっきりと覚えています。

筆者27歳の時でした。

頭が真っ白になり、茫然と帰ったのは昨日の事のようです。

そこからが我が家の相続の始まりです。

バブル時代で相続税もとんでもないことに

当初は「父が亡くなる=自分が家長としてやっていかなくては…」といった重圧で何も考えられない状態でした。

しかし時間が経つに連れ、しだいに見えてきた我が家の一番の問題は相続税のことでした。

週刊誌などでは、土地持ちの相続税破産の記事が踊っています。

我が家は、先祖代々から引き継いだ土地はあっても預金はありません。

問題は

だったのです。

3か月の宣告を受けた父でしたが、実際に父が亡くなったのは、その10年後でした。

その間、相続税について悩み、考える日々でした。

二次相続まで考えた相続対策とは

父が入退院を繰り返していた時のことです。

母が病院で倒れ、精密検査を受けたところ、血液の癌であることが判明しました。

そこで筆者が頭に浮かんだのは、不謹慎ですが、

ということです。

母は専業主婦でしたので預金もありません。

母名義の不動産もなく母の相続税は心配ありません。

ところが母が父より先に亡くなれば、父の相続時には、相続税の基礎控除も1人分減ります。

さらに配偶者の税額軽減も適用できないため、相続税の金額だけでいえば、母が父より長生きしてくれた方が安くなる訳です。

但しこれは子供の相続税のみを考えた話です。

そんなことを考える自分自身、嫌な気持ちでした。

両親どちらにも長生きして欲しいと思っているのも本心です。

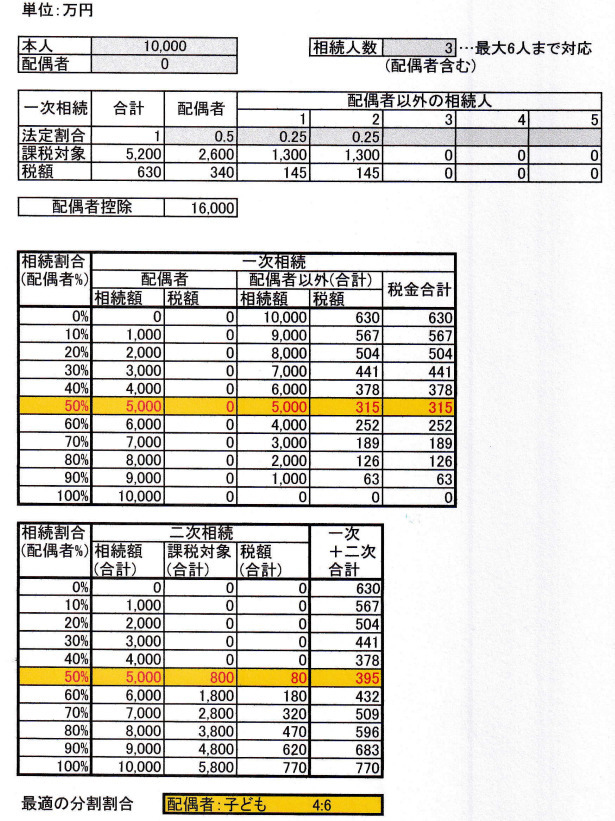

具体的に数字で説明してみます

※母には固有財産はないとします。(現在の税率で計算)

1. 父が先に亡くなった場合

母は50%相続し、配偶者の税額軽減の適用を受けたとします。

父の相続時、子供2人では315万円の相続税が発生します。

次に二次相続です。

母は父より5,000万円相続しているため、母の固有財産がなかったとしても80万円の相続税が発生します。

合計で395万円(315万円+80万円)です。

2. 母が先に亡くなった場合

母の死亡時には相続税はかかりません。

次に、父が亡くなった時の相続税は770万円です。

なんと375万円の差が出ます。

このケースの場合、父が先に亡くなった方が相続税は、お得になります。

さらに、一次相続時に母がどれだけ相続するかでも、2回の父母トータルの相続税が変わります。

この場合(下の図)、母が4割相続するのが一番お得のようです。

実際には、小規模宅地の評価減が2回とも適用できるか否かにも左右されますし、財産は変動しますのでなかなか思うようにはいきません。

しかし、そんなことを考えている自分自身自己嫌悪に陥ります。

問題は、かかる納税資金をどうやって捻出するかです。

不動産の売却は考えられなかった

当時、長男である筆者は

と考えていたため、先祖代々の不動産の売却は選択肢にありませんでした。

物納も同じことです。

しかも、後日の知識で分かったのですが、我が家の所有している土地のほとんどが調整区域の農地で、売却には制限がある土地でした。

そもそも相続発生時、平成5年のバブル崩壊しつつあった時代です。

母も

と言ってくれました。

真逆に考えていた「きょうだいの想い」

「相続税のことが心配」といいますが、それは自分の払う相続税のことです。

父の遺産は、母が農地等を維持管理してくれた賜物です。

ところが父の遺産の分け方について、母の気持ちを聞く余裕があったのだろうかと、今振り返って思います。

筆者は、姉と2人きょうだいです。

相続が無事終了後、筆者が

という話をしたら、姉は

と真顔で答えます。

見る人の立場でこれだけ思いも違います。

これも父の相続で知ることができました。(執筆者:橋本 玄也)