確定申告のシーズンがやって来ましたが、所得税の確定申告は一定の条件を満たしていれば、その必要はありません。

その条件とは、一般的に

・公的年金等の年金収入額が400万円以下の年金受給者

・それら以外の所得金額が20万円以下

とされています。

このように、上の条件に該当している場合は、何もしなくても問題ありません。

しかし、確定申告が不要とされている場合でも、ひょっとしたら税金が戻ってくるかもしれません。

ここで注意するポイントは、所得税の確定申告が不要な場合で、その他の所得がたとえ20万円以下であっても住民税の申告は必要です。

さて、税金が戻ってくるとは、実際に徴収された所得税額が確定申告のために計算した所得税額より大きい場合、その差額分の税金が申告によって還付されるということです。

還付申告は、「節税」ではなく単に払い過ぎた税金を取り戻すことに過ぎません。

ここでは、特にリタイアメント世代を対象としていますが、現役世代も生命保険料控除以外に該当項目があれば一度試してみる価値は十分にあります。

次の項目に該当している場合はシミュレーションをお勧めします。

目次

主な項目

1. 所得控除

・ 医療費の自己負担額があった(医療費控除)

・ 生命保険、ガン保険、介護医療保険等の保険料を払った(生命保険料控除)

・ 健康保険料、介護保険料、国民年金保険料等を支払った(社会保険料控除)

・ 小規模企業共済、個人型確定拠出年金等の掛け金を払った(小規模企業共済等掛金控除)

・ ふるさと納税や公共団体等への寄付をした(寄付金控除)

などです。

2. 税額控除

・ 住宅ローンを返済している(返済開始から10年以内)(住宅借入金等特別控 除)

・ バリアフリー改修・省エネ等の工事代金を払った(投資税額控除)

などです。

3. その他

・ 複数の金融機関において上場株式・投資信託・公社債等を「特定口座」で取引し、「源泉徴収アリ」を選択している場合、そのうち1つ以上の金融機関の口座が損失(源泉徴収額ゼロ)となっている

・ 国民年金・厚生年金・企業年金等の受給の際、所得税が源泉徴収されている

・ 個人事業主や個人が得た原稿料や講演料などに源泉徴収がされている

などです。

シミュレーション

まず、毎年1月頃に郵送されてくる書類を基に所得税額を試算します。

書類とは、たとえば、

・ 年金受給者は「公的年金等の源泉徴収票」「個人年金の年金支払証明書」

・ 生命保険契約等の「一時金の支払い調書」

・ 国民年金保険料は「社会保険料控除証明書」

・ 一般生命保険料は「生命保険料控除証明書」

などが該当します。

次に、所得控除等の計算データについては、国税庁のホームページから検索して該当する箇所のデータを抜き出して計算します。

・ 公的年金等控除:公的年金等の控除額の速算表

・ 一般生命保険料控除:生命保険料控除計算式

・ 所得税額:所得税の税額速算表

などです。

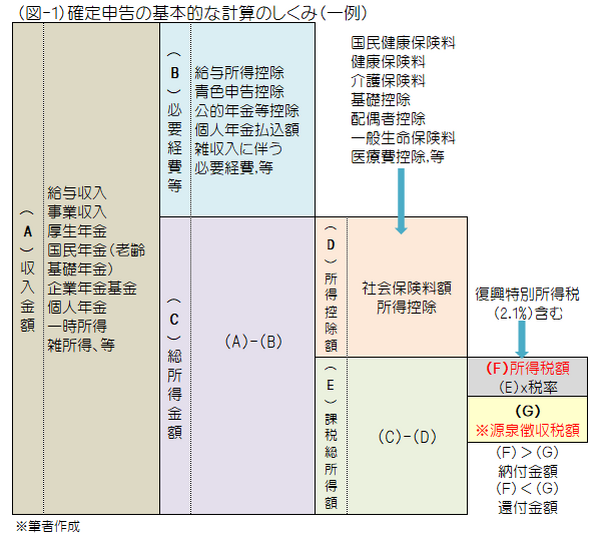

ここまでが、図表-1の(A)から(F) までの説明ですが、(F) は支払うべき所得税額(計算した結果)です。

次に(G) の源泉徴収税額の計算ですが、これは実際に納付した所得税額を合計します。

たとえば、給与所得税額、公的年金等の源泉徴収額、および原稿料、講演料、印税等の源泉徴収額、後述の株式等の譲渡・配当所得の納付額が含まれます。

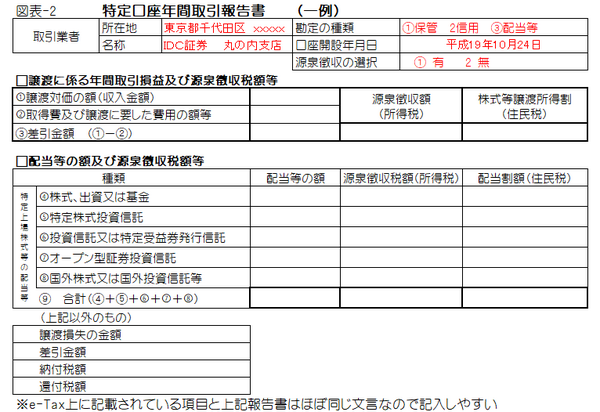

また、株式(株式・投資信託・公社債)のような金融商品を複数の金融機関において源泉徴収有の特定口座で取引し、そのなかで1つ以上の口座が損失(源泉徴収されない)の場合は、利益があり源泉徴収されている他の口座との損益通算(利益額と損失額を引き算)が可能なので、一度試算してみる価値はあります。

ここでの注意点は、すべての口座の損益を申告する必要はなく選択できるという点です。

たとえば、特定口座(源泉徴収アリ)の株式等の売却損益、配当等を申告するかは、口座ごとの選択が可能ですが、特定口座(源泉徴収アリ)の株式等の売却損失を申告する場合は、配当等の金額と併せて申告することが必要です。

ここでの留意点は、複数口座を損益通算した結果が利益となった場合、利益額を極力少額にする口座の組み合わせを試みることが重要です。

なぜならば、申告分離課税を選択した株式等の配当・譲渡所得は、所得税の総所得金額には含まれませんが、住民税(申告分離課税の選択した場合)の計算においては、上述の確定申告した株式等の配当・譲渡所得(利益額)が総所得金額に加算されるためです。

さらに、総所得金額の増加による影響は、総所得金額を基に計算される国民健康保険料、介護保険料等(自己負担額の増加)、医療費控除、寄付金控除等の所得控除額にも影響を与えます。

また、住民税の基礎控除額や配偶者控除額(33万円)は所得税と異なることも留意すべき点です。

ただ、住民税の申告不要制度を選択した場合は上述の負担額に影響を受けないため、所得税では「申告分離課税」を、住民税は「申告不要制度」選択するやり方が一番税の負担額が少ないと試算されています。

ここで注意すべき点は、上記の所得税と住民税で異なる課税方法を選択する場合は、所得税の確定申告を税務署に、住民税の申告書を市区町村の役所にそれぞれ提出する必要があります。

ちなみに、住民税の算出は

で計算できます。

詳細については、住所地の市区町村の役所のホームページで確認できます。

e-Tax(電子申告)は便利な計算ツール

所得税の確定申告不要の人が上述のシミュレーションをした結果が納付となった場合は、所得税の確定申告をする必要がありません。

しかし、還付となった場合は、確定申告(還付申告)を積極的に行うべきです。

※個人事業主等の事業税については、利益が発生すれば申告が必要です。

確定申告のシミュレーションと電子申告(e-Tax)で申告資料を作成した結果がほぼ同額となれば、確定申告は正しいと判断できます。

e-Tax (電子申告)の活用については、

・ ほとんどの添付資料の提出が省略できること

・ 記載ミスや記載漏れなどの申告後の訂正が簡単(訂正後再度送信することで新しい日付の申告書が有効となる)

などの理由からお勧めします。

確定申告の申告期限は毎年2月15日から3月15日までですが、還付の場合は通常の確定申告(所得税を納付する場合)と異なり5年間有効なのでその期間内であればいつでも提出できます。

作成に際して分からないことがあれば、最寄りの税務署に直接電話や相談窓口で質問や作成の指導を受けることが可能です。

まずは、暮れから年明けに郵送されてくる確定申告用書類を集め、保管しシミュレーションから始めて確定申告書の作成に挑戦してみてください。(執筆者:小林 仁志)