確定申告の申告期限である3月15日まであと少し。この時期、もっとも多い質問が「医療費控除」です。

今回は、医療費控除の内容や金額の計算についてよくあるご質問とその答えについてまとめました。

目次

Q1.セルフメディケーション税制って人間ドックや健康診断も医療費控除の対象になるの?

人間ドックや健康診断の受診はセルフメディケーション税制を受けるための条件に過ぎず、支払った金額は医療費控除の対象になりません。

セルフメディケーション税制の対象となるのは、あくまでも次のマークがついている医薬品のみとなります。

Q2.人間ドックをうけたことでガンであることが分かりました。現在治療中です。この場合、人間ドック代は医療費控除の対象となりますか。

この場合、医療費控除の対象となります。

原則として、健康診断や人間ドックなど、あくまでも現在の健康状態をチェックするに過ぎないものは医療費控除の対象になりません。

治療目的ではないからです。

ただし、健康診断や人間ドックで重大な病気が発覚し、その後治療を受けることになった場合、その健康診断や人間ドックにかかった費用は医療費控除の対象とすることができます。

Q3.平成30年の終わりに大きな手術を受けました。健康保険組合から高額療養費が下りるのが今年の4月になります 。まだ金額が分かりません。この場合、どうしたらいいですか。

健康保険組合から支払われる高額療養費や生命保険から支払われる入院給付金は「補填される金額」となり、医療費控除の対象となる金額から差し引かなくてはなりません

。

この場合、支払われる金額が分かっている、あるいは見積が可能ならば、次の手順にのっとることになります。

1.その分かっている金額や見積金額を医療費控除の対象となる金額から差し引いて確定申告をする

2.後日、補填される金額が明確化したらその時点で修正申告あるいは更正の請求を行う

理論上は上記の通りですが、多くの人はこの二度手間を面倒に感じるのではないでしょうか。

医療費控除による確定申告が還付申告のみであるならば、補填される金額が明確になってから期限後申告を行うのも一つの方法です。

納付税額が発生する場合と異なり、延滞税などがかからないからです。

ただ、この場合、還付のタイミングは通常の確定申告による還付よりも遅くなります。

この還付のための期限後申告は、平成30年分の確定申告については平成36年3月15日までの5年間に行うことができます。

Q4.インフルエンザの予防接種の料金は医療費控除の対象にしてOK?

医療費控除の対象となる医療費はあくまでも治療目的のものとなります。

そのため、予防のための費用であるインフルエンザの予防接種の料金は医療費控除の対象となりません。

Q5.平成30年、入院費用で100万円かかり、生命保険から入院手当として120万円受け取りました。この他、歯の治療や風邪の治療で別途医療費を15万円支払っています。子の場合、入院手当金は歯の治療費などからも差し引かなくてはなりませんか。

いいえ、入院手当が「補填される金額」として差し引く対象はあくまでも入院費用のみです。

補填される金額を差し引く対象は、あくまでも「補填対象となる医療費」に限られます。

このケースの場合、医療費控除の計算は次のようになります。

1.入院費用100万円-入院手当120万円<0円→0円

2.歯の治療などその他の医療費15万円

3.医療費控除の対象となる金額 1.+2.=15万円

この金額から10万円(総所得金額等が200万円未満の場合は総所得金額等の5%)を差し引いた金額が医療費控除として所得控除できる金額となります。

Q6.67歳の年金受給者です。昨年受け取った公的年金は国民年金機構からのもののみです。250万円受け取りました。一方、医療機関で支払った医療費の総額は8万円です。医療費控除は10万円を超えてないとダメなんですよね?

「医療費控除は10万円超えてないとダメ」という認識が広く伝わっていますが、厳密にはちょっと異なります

。

医療費控除の対象になるかどうかは、Aの金額がBの金額を超える場合になります。

●Aの金額…「実際に支払った医療費の金額-生命保険や社会保険などで補填される金額」

●Bの金額

その年(平成30年)の総所得金額等の合計額が200万円以上の場合…10万円

その年(平成30年)の総所得金額等の合計額が200万円未満の場合…総所得金額等×5%

ご質問者のケースについては、次のように考えます。

1.平成30年の公的年金等の総収入金額:250万円

2.平成30年の公的年金等の所得金額(雑所得):130万円(=250万円-120万円)

3.医療費控除の対象となるかどうかの判断基準

総所得金額等(この場合は雑所得のみ)130万円×5%=6万5000円<8万円

このため、ご質問者様の支払った医療費は医療費控除の対象になります。

なお、医療費控除の対象となる金額は、「8万円-6万5000円=1万5000円」です。

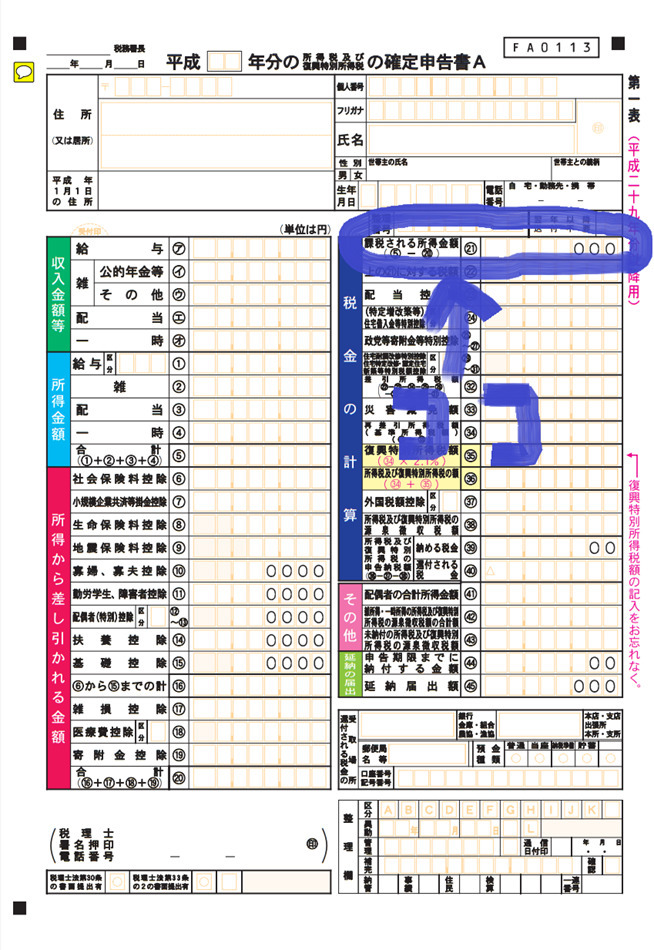

Q7.医療費控除したらどれくらい税金が戻ってくるの?

ご自身に適用される税率がどれくらいか、で考えます。

たとえば、医療費控除として所得控除する金額が6万円の場合、適用する税率が5%ならば3000円、10%ならば6000円、20%ならば1万2000円になります。

なお、どの税率が適用されるかについては、課税所得金額で判断します。

課税所得金額とは、総所得金額等から様々な所得控除を差し引いた後の「税率を乗じる直前の金額」です。次の画像のうち、囲み枠をした部分になります。

新制度になり、戸惑うことの多い医療費控除。これまでご紹介した内容が少しでもお役に立てば幸いです。(執筆者:鈴木 まゆ子)