かねてより政府で「幼児教育の無償化と高等(大学など)教育無償化」について、具体案が出ていて、どうなるか注目されていました。

ついに2019年2月12日に閣議で「幼児教育の無償化」が可決され、2019年10月より実施予定となっています。

現在(2019年3月)、国会での最終決議中で、正式決定になるかも注目されています。

以前、「幼児教育の無償化は完全ではない」と紹介したのですが、「幼児教育無償化」が閣議決定後、0~5歳までの子を持つ家庭で、混乱と不満の声が出ました。

<該当記事>

「高等(大学など)の教育費無償化」の動きも出ていて、変わりゆく制度の中で、我が子の教育費をどう蓄えていくか?

今の状況の中で考えて行く「教育費のあり方」について紹介します。

目次

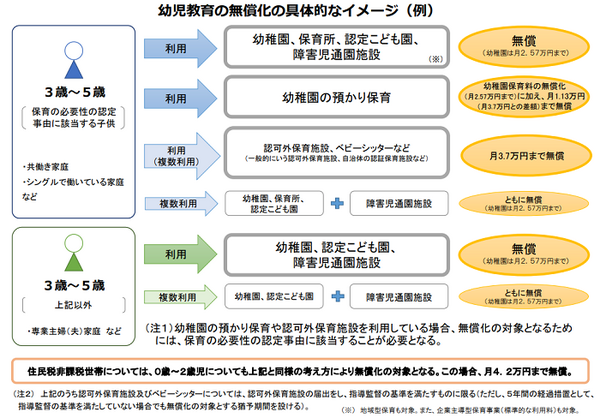

「幼児教育無償化」

無償化制度発表で、来年度入園予定の3~5歳の子どもを持つ家庭は、保育園か幼稚園の選択に悩むと思います。

0~2歳の子どもを預けたい働くお母さんは「早めに預けた方がいい」と動いた方も多くいます。

「幼児教育の無償化」は、働きに出たかったお母さんからすると「共働きなら教育費も貯められるし、利用料が無償はいい」と考えたのでしょう。

前年度より入園者が激増し、入園できない家庭が増えました。

私立幼稚園では、預かり保育・独自の教育プログラム・給食などがあるので、共働き家庭では「上限枠を超えてもいいから私立がいい」と公立幼稚園は避け始めています。

知人で幼稚園勤務の方は、「預かり保育の人数が多いと、幼稚園として対応できる人員を確保できるか難しい」と話していました。

幼稚園~大学までの教育費

文部科学省の「平成28年度子供の学習費調査の結果(pdf)」では、幼稚園から高校3年までの学習費調査を行っています。

・ 幼稚園から大学まで私立へ通わせた場合… 約1770万円

・ 幼稚園から大学まで公立へ通わせた場合… 約540万円

新制度が決定されて、行われるとこの調査結果は変わるかもしれませんが、負担が軽くなるのは、まだ先の話です。

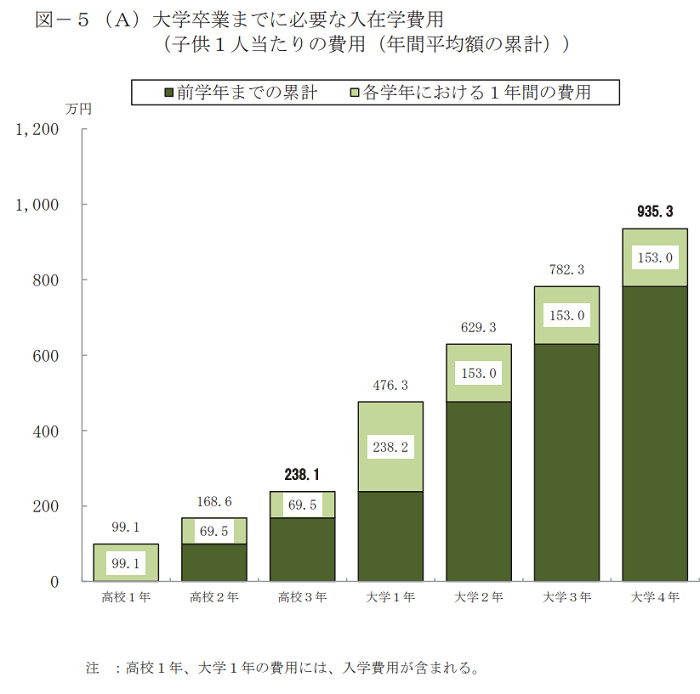

日本政策金融公庫も高校から大学卒業までに必要な入在学費用を調査しています。

高1から徐々に教育費増えて、ひとりあたり約935万円になります。

2つの調査からみると、子どもひとりを育てるのに、大学を卒業するまでに最低で1,000万円を用意する必要があります。

部活動にかかる費用、交通費、下宿や寮など別途かかる費用はそれぞれ違い、さらに出費が増えます。

教育費の捻出方法

主婦向けの雑誌で、近頃「子供の教育費をどうするか」という特集が組まれ、さまざまな提案が行われています。

最新事情は、少し変わっているようです。

1. 貯蓄性保険での教育費確保は今はやめておく

「児童手当を全額貯めて、学資保険で貯める」が雑誌で紹介されていますが、保険相談受ける店舗からは、学資保険のパンフレットが消えています。

保険料の変更と、返戻率とは密接に関係していて、保険料が安いと返戻率が高くなり、保険料が高いと返戻率が下がります。

保険料を決定する時に、金融庁が決めた「標準利率」から算出された「予定利率」が貯蓄要素の高い保険には影響します。

2017年に「標準利率」が引き下げられていて、予定利率と保険料に影響が出ています。

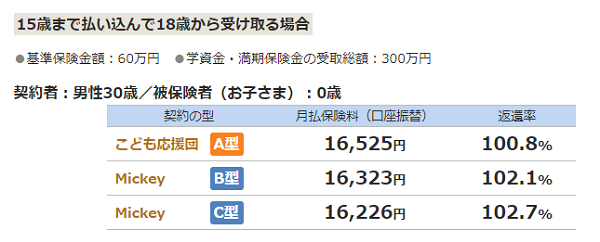

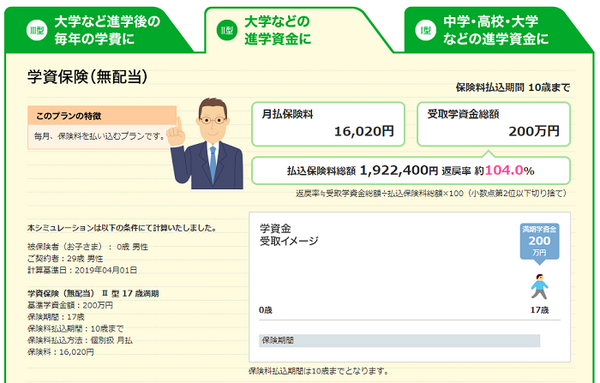

大手からネット系の学資保険について、シミュレーションおよび確認をしました。

現在29歳男性

子ども0歳男子

満期保健額300万円

お父さんが若くして学資保険に加入しても、保険料が高くて満期額が低ければ、家計を苦しめることになるので、慌てて今は入る必要はありません。

2. 教育費を貯める、守る道

退学理由に「親の死亡で学費が払えない」があります。

大黒柱の方が亡くなると、子どもの学費工面が難しくなります。

そこで、お守りとして、掛け捨て型で「1,000万円」の終身保険に入り、大学入学時もしくは卒業時に解約する方法もあります。

もし、お父さんもしくはお母さんが企業に勤めている場合は、社内貯蓄制度・財形制度(一般)を利用して、貯めるのもよいです。

金利は低いのですが、預金(貯金)をしたくても、自分で定期的に積み立てにくいという方は、自動積立貯金を使うとよいです。

投資系(投資信託など)は、筆者もNISAで運用をしていますが、投資方法や経済状況によっては、大赤字が出ることがあるので、勉強しながら、低額運用することをおすすめします。

3. 祖父母からの一括贈与と暦年贈与も考えておく

祖父母からの生前一括贈与制度については、2019年3月末で終了となっていましたが、適用期間を2年(2021年3月31日)まで延長することが決まっています。

まだ現行制度が3月末まで有効なので、新制度の条件については、どの銀行も発表していません。

「暦年贈与」枠で年間110万円の贈与で、祖父母様から助けてもらうという方法はあります。

注意点2:他にお孫さんがいる時に、不平等にならないようにする

奨学金・教育ローンは負債を抱えるということ

日本政策金融公庫が行っている「奨学金制度」は、基本子供1人当たり350万円まで借りられます。

金利や返済期間やペナルティなどの負担を背負うのは「子ども」です。

大学卒業後に返済スタートなのに、返済金額が高く、就職後の返済が難しいという問題が出ています。

奨学金だけでは、大学の学費をカバーできなければ、教育ローンを使うことも検討する必要はあります。

奨学金も教育ローンも「借りる」ことと同じです。

親子で「借りる」ことについて、しっかり話し合いをしてください。

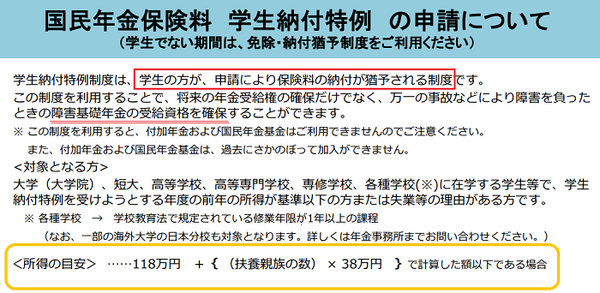

大学生の年金は猶予届けを必ず提出

20歳になれば、大学生であっても、国民年金に入ることになり、年金保険料を払います。

在学中の場合は「学生納付特例制度」で、支払いを猶予してもらい、年金の加入期間のカウントに入れる特例があります。

この特例は、猶予期間中分の年金支給額は反映はされず、将来の年金受取額にも影響があるので、不明な点は、自治体の年金課で相談してください。

教育後進国と言われる日本

日本は教育費用について、国からの援助が悪いということで「教育の後進国」とも言われています。

「幼児教育の無償化」は、さまざまな問題点を可視化することになりました。

これから先、大学や高校の授業料などの制度が変わりますが、全ての子供が平等に教育を受ける権利を、尊重してほしいです。(執筆者:笹倉 奈緒美)