一説によると、老後資金として、65歳時点で3,000万円程度のお金が必要といわれています。

そんな大金が本当に必要になるのでしょうか。

目次

年金受給額はいくらなのか

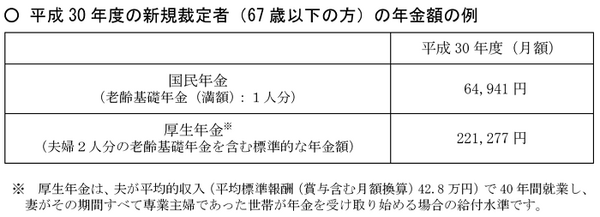

現時点での公的年金の受給額は、夫婦2人で毎月平均22万円程度といわれています。

一方、2017年の総務省の家計調査によると支出額の平均は31万円程度です。

まずは、これをベースに試算してみましょう。

ケース1. 公的年金受給額が22万円、生活費が月30万円の場合

・ 公的年金受給額:22万円

・ 支出額:31万円

・ 収支:22万円 – 31万円 = –9万円

毎月9万円の赤字です。

年間108万円(9万円×12か月)の資産を取り崩していかなければ、生活できないということです。

さらに今後は、女性の4人に1人は100歳まで、男性の4人に1人が95歳まで生きる、ともいわれています。

これを前提に考えると、65歳から死亡するまで30~35年ほどあるわけです。

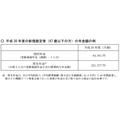

前述の家計で65~95歳までの生活に不足する額は、

※社会保険料の上昇・インフレ率などは加味せず。

この家計では、老後資金として3,000万円ほど必要なことがわかりました。

これなら、預貯金や退職金などで何とかなりそうです。

ただ、これはあくまでも現在の年金受給額で試算した場合のお話です。

ケース2. 公的年金受給額が15万円、生活費が月30万円の場合

仮に、現在35歳の人が65歳になる30年後に少子高齢化が進んでいた場合にはどうなるでしょうか。

年金受給額が減少している可能性が高いと考えられます。

毎月平均の受給額が15万円になっているとします。

今度は、これをベースに試算してみましょう。

・ 公的年金受給額:15万円

・ 支出額:31万円

・ 収支:15万円 – 31万円 = -16万円

毎月16万円の赤字です。

年間192万円(16万円×12か月)の資産を取り崩していかなければ、生活できないということです。

これを30年間で考えると

老後に不足する資金に備えるには

足りないお金をどうしたらよいのでしょうか。

その答えの1つが、「もう1つの年金」とも呼ばれるiDeCo(イデコ・個人型確定拠出年金)です。

iDeCo(イデコ)では、原則として20歳~60歳までの方が加入できます。

また、運用益が非課税で再投資されるので複利効果で資産形成が有利になりやすくなります。

複利効果とは、いわゆる「雪だるま式」にお金が大きくなる効果です。

iDeCo(イデコ)での資産運用のシミュレーション一例

仮に毎月2万円ずつ拠出できるご夫婦がそれぞれ20歳から60歳までの間にiDeCo(イデコ)にて平均リターン5%で資産運用をしたとします(掛金の上限は人により異なります)。

シミュレーション上は1人当たり、積み立て元金960万円 + 運用益2092万円=3,052万円です。

ご夫婦で行っているので、夫婦合計では、3,052万円 × 2人=6,104万円となります。

ちなみに非課税効果は一人418万円です。

夫婦二人で行えば、836万円の非課税効果があります。

つまり、

ということです。

あくまでもシミュレーションではありますが、iDeCo(イデコ)での資産運用は、老後の生活を支える一助となりそうです。

資産形成は、大きな木を育てるようなもの

大きくなるまでには、長い時間が必要です。

老後の資産形成をまだ始めていない方は、この記事を参考にしていただき、ご自分の老後にどのくらいのお金が必要になるのか計算してみてください。(執筆者:佐々木 裕平)