Q:「国税庁は長期平準定期保険など節税色が濃い保険の取扱いを見直すため、パブリックコメントで意見を聴取するとのことですが、これはどういうことでしょうか? また、今、公表されている改正案はどのようなものでしょうか」

目次

解説

国税庁は 4 月 11 日、いわゆる節税保険等に対応した、法人税基本通達の改正案の意見募 集を開始しました。

1. 新設される基本通達

新たに基本通達に組み込むことが示されたのが、「定期保険等の保険料に相当多額の前払い部分の保険料が含まれる場合の取扱い」です。(法人税基本通達 9-3-5 の 2)

この新設される基本通達は、ピーク時の解約返戻率が50%超の一定の保険については、その解約返戻率に応じて一定部分を資産計上するというものです。

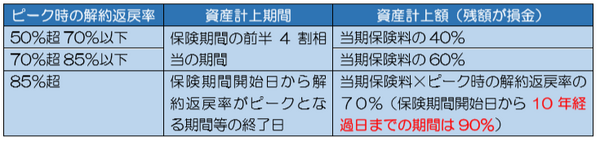

2. 通達に示された一定の保険料の主な取り扱い

通達で示されたピーク時の解約返戻率50%超の定期保険等の保険料の主な取り扱いは下記です。

3. 適用開始時期

改正通達の適用時期については「平成 31 年●月●日(改正通達の発遣日)以後の契約に 係る定期保険等の保険料について適用される」ことが示され、既存契約分への遡及適用はないことが明らかとなりました。

要するに

広く節税目的で活用された生命保険にメスが入れられることとなりました。

パブリックコメントの受付締切日は本年 5 月 10 日までですので、夏ごろにははっきりしたことがわかりそうです。(執筆者:小嶋 大志)